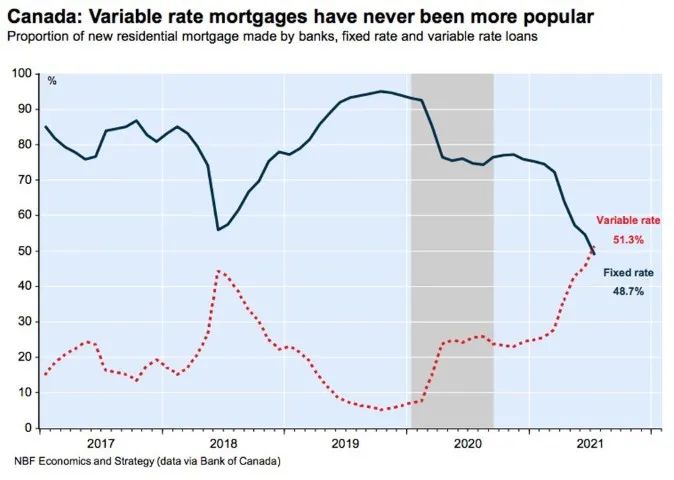

加拿大浮动利率房贷激增!

由于近来普遍猜测加拿大央行在明年年底之前不会加息,许多加拿大人在按揭贷款时都选择了浮动利率,导致现在浮动利率按揭贷款量激增。

据统计,现在加拿大新房贷中浮动利率占有份额51.3%,固定利率占有份额48.7%。浮动利率于五年多来首次占据主导地位。

加拿大国家银行:“浮动利率从未像现在这样受欢迎”

加拿大国家银行(National Bank)投资顾问金达伦(Darren King)在最近的一份报告中写道,7月份,各家银行所做的按揭房贷,包括续贷(renewal)和再贷(refinance)在内,有一半以上是浮动利率。

…………我是广告…………

…………我是可以点击、了解更多的高级广告…………

发生如此场面的原因之一,是固定利率和可变利率之间的利差在扩大。7月份,5年期固定利率要比浮动利率高出79个基点,达到自2018年6月以来的最大利差。在这种情况下,如果使用浮动利率而不是固定利率,月供不变时购房者可以提高9%的购买力。

不过银行已经在调低固定利率——

5家大银行纷纷下调五年固定利率

在利率数据网站Ratespy(https://www.ratespy.com)上可以看到,最受关注的5款贷款产品分别是: 1.RBC 5年浮动利率1.35%;

1.RBC 5年浮动利率1.35%;

2.汇丰银行5年期浮动利率0.99%;

3.TD银行5年期固定利率1.99%;

4.丰业银行5年期浮动利率1.35%;

5.TD银行5年期固定利率1.89%。

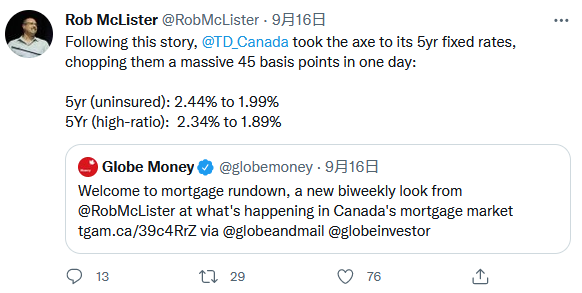

据“加拿大按揭趋势”(Canadian Mortgage Trends)网站报道,在过去一周,加拿大“六大银行”已有三家(TD、RBC和CIBC)调低了5年期固定按揭贷款利率。

TD(道明银行)于上周四(9月16日)调低利率的幅度更大,达到45个基点,所以其“有保险5年期固定利率”已从2.34%降至1.89%,“无保险5年期固定利率”已从2.44%降至1.99%。

RBC(加拿大皇家银行)上周五(9月17日)调低利率,将无保险5年期固定利率调低25个基点至2.19%。

…………我是广告…………

…………我是广告………

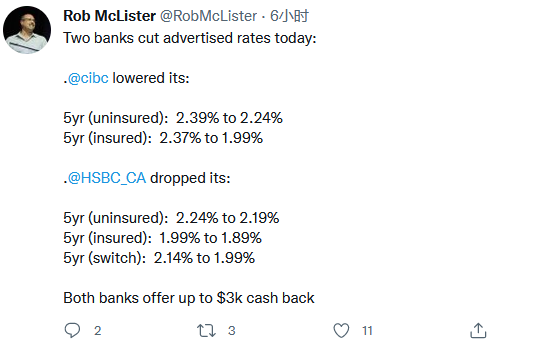

CIBC(加拿大帝国银行)也于上周五(9月17日)将其5年期固定按揭利率调低了5个基点,使其“特惠无保险5年期固定利率”降至2.39%,并将5年封闭期浮动利率调低至1.35%。

CIBC本周二(9月21日)再次调低利率,将其“特惠无保险5年期固定利率”从2.39%更降低15个基点至2.24%,同时将其“有保险5年期固定利率”也调低了38个基点而至1.99%。

加拿大贷款利率专家Rob McLister通过社交媒体披露数据

不在“六大银行”之列的加拿大汇丰银行(HSBC),也降低了几款5年期固定利率,如将“有保险5年期固定利率”从原来的1.99%降低10个基点调低至1.89%和“无保险5年期固定利率”从原来的2.24%调低5个基点至2.19%。

…………我是广告…………

…………我是广告………

金秋房产拼抢战正式点燃!

主流银行一下子下调贷款利率45个基点不常见,尤其是在目前加拿大房产市场过热、低利率被质疑的情况下再次下调,无疑为乘9-11月传统买房季再添一把火。根据加拿大房地产协会CREA官方数据,全国房产供应量仅有2.2个月的库存。

2021年秋季大概率是一片激烈的房产竞价战。

银行降息是有“揽储”风险的,所以这次加拿大银行下调五年贷款利率有两种可能:

一,有钱,但放贷难。因此选择在“购物季”促销,类似年底商场折扣,冲业绩;

二,为了促销理财产品。让银行理财、债券、基金等金融产品吸引力更强;

三,推动实体经济融资成本。实体是国本,实体强则国强。

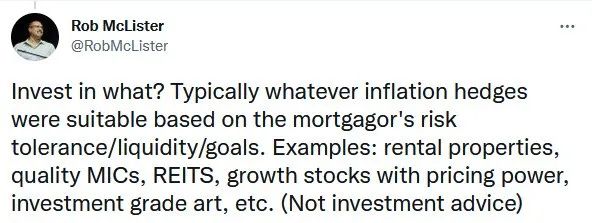

↑↑专家已经含蓄地表明: 投资租赁物业、房屋贷款、REITs(不动产投资信托基金)、潜力股是王道。虽然专家求生欲很强地在最后说明“这个不是投资建议”,但懂的自然懂。

就好像网红们在镜头前展示的那些口红、香水、豪车、美宅,她们也没让你买,你心里怎么就噌噌地长草呢。

另有市场人士预测,加拿大央行或许或选择提高基准利率,但商业银行的房贷利率不见得跟随上涨,所以目前买房的超低利率极大概率持续到2023年,对买家来说,由于加息导致的房价回落至少在短期内难以实现。

就算加息也不会导致房价回落。因为从根本上,加息=抵押贷款上涨=购房成本增加=房价上涨。

银行存款利率调整的背后,是全球利率下行的一个缩影。拉长时间维度,这些或许就是一个小水花。

…………枫华传媒集团推广…………

未来调高利率后会有怎样的影响?

在贷款利率信息网站ratespy.com中,目前最低的5年起浮动利率只有0.98%,最低的5年期固定利率只有1.75%。

那么,如果将来利率上涨,会发生什么变化和带来什么问题?

现实是,在历史最低利率和“大房梦”的推动下,于疫情期间加拿大的按揭债务已经发生了剧增:

按揭贷款数量:据消费信用报告公司Equifax的数据,今年第二季度,加拿大共产生了41万份按揭贷款,是有记录以来最多季度性增长,比去年同期增加60%。

…………我是广告…………

…………我是可以点击、了解更多的广告…………

按揭贷款金额:据加拿大金融邮报报道,本国按揭贷款的规模也在增加,新办按揭贷款的金额平均为35.5万元,比去年增加22.2%。

Equifax还报告称,加拿大HELOC(房屋资产净值信贷额度)也比前一年增加了56.7%,达到了10年来的最高值。

按揭贷款激增,使得加拿大的整体消费债务已高达2.15万亿元,比加拿大的整个经济体量还要高。

也许人们觉得,以这样的信贷总量,如果利率上升则应该会带来严重的影响。不过金达伦认为,利率上升的影响会比想象的要小。他说,虽然现在多数按揭贷款使用浮动利率,但在未偿贷款中浮动利率的比例只有23%,另外加拿大几乎40%的浮动利率按揭贷款都是采用“固定月付额”的方法偿贷,所以即使利率上升,月供金额也不变,只是抵押物净值有降低。所以说,浮动利率和固定利率一样,利率上升所带来的效果只能逐渐显现,而不会立即产生严重影响。

来源:网络综合

…………我是广告…………

…………枫华传媒集团推广…………

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦