“我以前买投资房没有注意现金流的问题,负现金流太大,现在申请不到贷款了。”这好像自我反省的不对吧。如果有3套投资房,每一套都是正现金流,除了租金收入之外,没有工作收入了,根本申请不到第4套投资房的贷款。下一套投资房能不能批,已有投资房的现金流起不到决定作用。关心投资房现金流的人,纯属瞎操心。即使有3套没有贷款的投资房,正现金流杠杠滴,没有工作收入,照样申请不到第4套投资房的贷款。相反,已有的3套投资房都是负现金流,只要自住房债务足够低,工作收入足够高,照样能批下来第4套投资房的贷款。

那么,房地产投资,应该操心什么,不应该操心什么呢?

…………我是广告…………

………我是广告…………

01 房贷政策是高考分数线,降低了是好事吗?

最关心房贷政策的人,是现行政策下无法申请到按揭贷款的人。其实一个人能不能申请到按揭贷款,问两个问题就知道:年收入多少?自住房和其他消费债务月供多少?打来电话咨询贷款的人,越是申请不到,越是拿着电话不肯放,总希望能问出“其他办法”。

房贷政策就像高考的分数线,除非决定扩招,否则不会降低分数线的。扩招的结果是,阿猫阿狗都上大学了,当然有教无类,越多人接受教育越好,但文凭就不值钱了。房贷政策也一样,一旦放开,房价就毛了,更难以负担了。地产投资的魅力就在于,和股票不同,有门槛,收入低、财商低的人进不来,因此,房地产市场比股市更加理性。

我查阅了一下近年来投资房贷款政策变化的历史:2010年开始,投资房首付至少20%,至今已有10年没变;从2012年开始,投资房最长还款年限30年,至今已有8年;最新的房贷监管政策B20是2018年1月执行的,从此之后,没有投资房的新政策。

按揭贷款利率,是所有消费贷款中利率最低的,可以说是给报税高的人发放的福利,因此门槛比较高。让能贷到款的人先富起来,是加拿大特有的公平和正义。收入低的人,可以去领政府的福利和救济,但银行可不是慈善机构,要保证借出去的钱能收回来。

放松房贷政策,对努力工作,如实交税的家庭来说,不是件好事儿。能贷到款的人总是问房贷政策有没有变化,纯属瞎操心;贷不到款的人,更无须总是询问房贷政策的高考分数线有没有降,因为银行和政府都想保持地产投资大学的清誉,没有扩招的意思。

02 现金流是个伪命题

老刘买了4个房子,ABCD,A房是自住房,其他都是投资。每月,A房贷款月供2500,B房负现金流400,C房负现金流450,D房负现金流500,老刘每月总的负现金流3850。趁着利率低,老刘决定将未到期的BCD 做加按,换成低利率,同时把还款期再拉回30年,尽量降低月供,做完加按之后从3个投资房中取出的现金用于偿还自住房贷款,将自住房A月供降到了1500,B加按之后每月负现金流500,C加按之后每月负现金流550,D加按之后每月负现金流600,老刘加按一圈之后,每月负现金流变成了3150,成功地将自住房债务更多地甩给了租客去支付。死死咬住投资房负现金流问题不放,却认为自住房贷款理所应当由自己还的人,属于严重缺乏财商。很多人在负现金流问题上脑子生锈了,心理账户mental accounting设错了,如果考虑现金流,最应该考虑的是自住房的月供问题,因为,自住房月供才是家庭最大的负现金流,而投资房的负现金流却是有益无害的。

投资房负现金流有3个好处:1.首付低,即,首付款也是借的,利率享受按揭贷款利率,每月的负现金流,就是首付的分期付款金额;2.杠杆高;3.净租金收入低,节税。如果35%首付,可以实现正现金流,但银行批准你20%首付即可,你有两个选择:1.首付20%每月负现金流;2.首付35%正现金流,你选哪个?选1的好处就是:省了15%的首付,或理解为15%的首付是借的,不是自己的存款,利率是按揭贷款利率;5倍的杠杆,意味着房价涨5%,你的投资回报是25%;净租金收入是应纳税收入,利息开支可以降低净租金收入,首付高了利息支出就高了,净租金就低了,首付低有节税的作用;最重要的是,节省下15%的首付,再攒5%首付,又可以多买一套投资房。

负现金流,本质是首付款的分期付款,也可以被视作为房地产定投。投资人当期最大的好处就是节税。

用正现金流来衡量地产投资的好坏,是完全没有道理的。首付比例越高,正现金流越好,首付100%的情况下,正现金流最高。同一处房产,我用20%首付,你用100%首付,因此你的投资比我的好?我用20%首付,每月负现金400元,我用自己的场外收入支付,属于定投房地产,或首付款的分期付款。因为我现在不需要现金流,但我退休之后需要现金流,所以现在让租客把贷款余额夜以继日地往下还啊。如果我追求当期的现金流,首付就得提高到35%,净收入因为利息支出少也会提高,当期的应纳税税款就高了,这可不是我想要的。

为投资房现金流操心的人,不如操心一下自住房的贷款,看看月供是不是太高了,银行不再批给你下一笔贷款,99%的原因是你自住房贷款月供太高,而不是投资房现金流是负的。

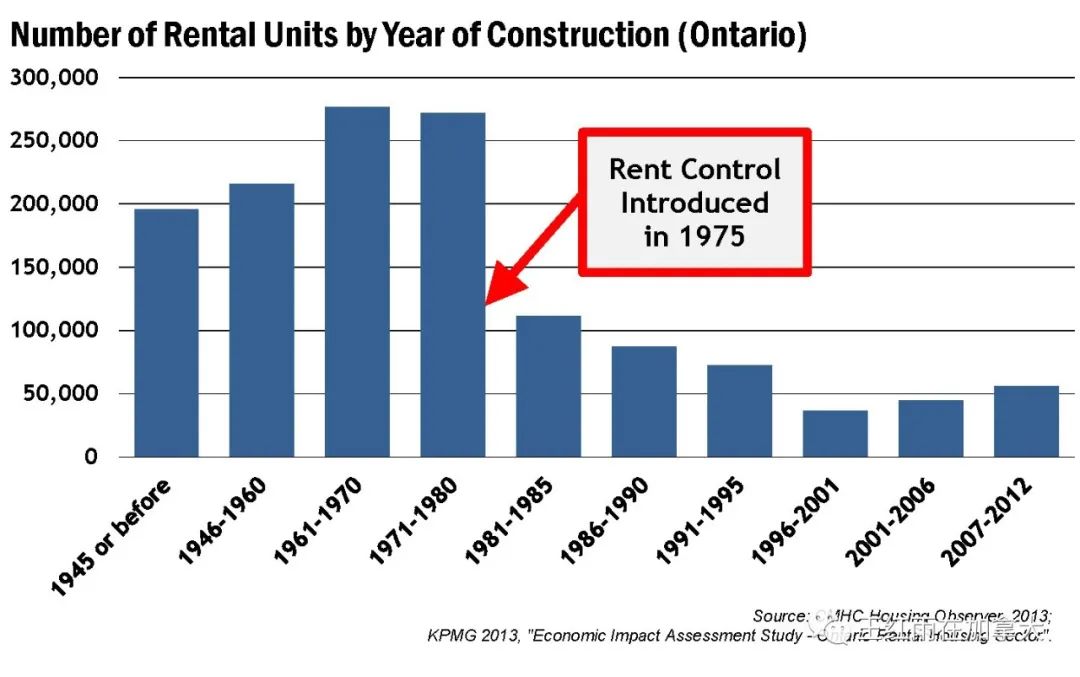

03 政府想明年冻结租金上涨,咋办?

租控,Rental control ,是很多大城市控制租金涨幅过快的手段。曼昆在《经济学原理》中列举了3个政府事与愿违政策的实例,租控名列第一。即,越想控制租金,租金上涨就越快。

1975年安省开始执行租控。建筑商从此大幅削减了专门用于出租的公寓楼建设。大资本从此撤出了租房市场。正是因为这些大资本的撤出,散户投资人才有了机会。试想,如果没有租控,开发商建出来CONDO不卖,而是出租,可供出租的单元会大幅增加,而供给的增加会降低租金,从而导致公寓价格下降。我们这些地产投资的散户,岂不是要像美国人一样被挤进股市,与财商差和情绪波动大的人玩零和游戏?感谢租控政策吧,不时地紧一紧,给那些大资本敲敲警钟:不要轻易进入租房市场哦。目前,安省在2018年11月之后建好的房产不适用于租控,其他房产受租控约束。如果安省政府全面放开租控,那才是个麻烦,大资本会蜂拥而至,会把我们这些小投资者赶出市场。

别为明年的租控问题,以及租客房东矛盾瞎操心,租房本来就是门生意,是需要经营的,有租控这个紧箍咒,就像是特许经营权,保护着散户投资者不受大资本冲击,珍惜这个看上去很蠢,但真的给小房东们帮了大忙的政策吧。

04 房贷延迟还款政策结束后,会有大规模房产拍卖吗?

有朋友告诉我,有些小区住户收到传单,大致的意思是,如果银行允许的推迟6个月还款时间到了之后,房贷还款有困难,想卖房,可以联系传单上的人。我觉得这些发小广告的人想多了。加拿大的房产没那么容易被拍卖的。

拍卖,需要收回止赎权,Foreclosure/收回止赎权,是指房主因拖欠银行账款,已丧失房产赎回权,房产所有者改成银行的名字。加拿大的银行要想收回止赎权,必须走法律程序,有法院的判决才可以收回止赎权,之后再拍卖。而美国很多州无需法院判决,只要借款人违约就收回止赎权。《房奴》描述了次贷危机过后,美国的银行凭伪造的证据拍卖借款人房产的恶性案件。发生在美国的,大规模拍卖房产的现象是特定时期,以及美国特有的法律制度造成的。加拿大从未出现过掠夺性贷款(predatory lending),即,放款的时候就知道借款人还不上,就等你违约,卖你房子。

在安省,如果借款人逾期不付款,银行虽然不会立刻获得止赎的权利进行拍卖,但是可以出售房产,这步程序被称为powerof sale,即,在银行获得止赎权之前出售房产,房产还是借款人的名字,不是银行的名字,借款人可以通过偿还拖欠款项并支付银行的法律费用,终止出售程序。进入power of sale的房产,即使银行已经成功售出房产,只要没完成产权交割,借款人都有机会终止出售交易。通过power of sale成交的房产,银行扣除拖欠的本息和法律费用以后,需要将余款返还借款人。进入power of sale 程序的房产,非常难以成交,一是因为卖家不配合,而且卖家会奋战到最后一分钟去阻止出售,二是银行必须根据市场公允价挂牌出售,否则会被借款人告上法庭,价格并不便宜。我看到过有人自诩为“银行拍卖房专家”,我很替这样的专家捏把汗,专门寻找和交易这类房产,能养活自己不?《房奴》一书中描述了贷款违约的房主,是如何争取不被驱逐出房子的,那是一种绝望中的抗争,为维护尊严和生存的挣扎,想买到便宜的银行拍卖房,可不是件容易的事。至于谣言说的,加拿大会出现大规模房产拍卖,纯属瞎操心。

关于收回止赎权和power of sale 的科普知识,大家可以搜素一篇文章来了解,Ontario foreclosure vs Ontario power ofsale – What are the differences?

…………我是广告…………

………我是广告…………

05 新移民和留学生进不来,房价是不是要跪了啊?

新建的房产数量有限,因此房价靠人口流入数量大于新建房屋数量支撑。疫情中断了国际航班,房价上涨本应缓一缓,但本地人的换房需求却接过了房价推动器的职责。最近大家满腹狐疑的一件事儿就是:哪来的钱,推动房价上涨呢?

疫情后的本轮房地产市场价格反弹,完全是本地居民换房需求推动的,资金来源并不是海外汇款,也不是本地人的存款,而是现有房产加按出来的。住在A房子里,加按A房子的贷款,取出来现金做首付买B房子做自住房,钱就有了,因为没卖掉A房子,又买了B房子,市场供应减少了,所以房价上涨。这是资本主义市场经济的力量,让能贷款的人多买房,买大房。

有好事者,给准买家分析市场的时候,绘制K线图,把价格与成交量放在一起分析,希望从上个月的成交情况推断下个月的走势。股票投资,没有一个人是看K线赚到钱的,这种巫术早就被股市投资者看透了。

我从来没有介绍过自己买投资房的经验,因为我没有什么可以分享的。只要首付准备好了,贷款批了,就下场买吧。连哪类房产都不需要刻意挑,因为CONDO,TH,semi, house 价格是轮涨的。我买到过市场低点,也买到过高点,长期看,没什么区别。股票也好,房产也好,没有人是靠交易赚到钱的,都是靠长期持有好资产赚钱的。有些人有幻觉,认为自己是华尔街交易员,可以靠赚买卖差价糊口。呵呵,交易员要具备什么素质大家去读两本书就知道了,《乱世华尔街》和《说谎者扑克牌》,都是华尔街交易员写的自己的工作和生活。成功的交易员,都是赌徒,如果去赌场都没法保证能赢,就放弃做交易员的梦想吧。

市场中的各种力量,瞬息万变,不天天泡在市场里,并下场成为player,是无法体察市场变化的。操市场涨跌的心,对于95%的人来说,都是瞎操心,市场低谷的时候你敢买吗?市场出现泡沫的时候,你能控制住贪婪吗?准备好了就买,实际上属于一种定投策略,只要长期持有,在市场的哪个点上买,都没什么区别。

结语:地产投资应该操心什么呢?

对于房地产投资来说,关心别人能不能扛住房贷,是不是要卖房度日了,纯属瞎操心,管好自己就行。别人能不能加按拿出钱来买更多的房子,是银行该操的心。高考分数线不会降到交白卷也能上大学的地步,同样,给加拿大税局交白卷的人,去银行也拿不到贷款。该关心的是自己能否参与地产投资,忽略短期的快变量,认清影响房地产市场长期发展的慢变量。

短期的快变量,在当时看像是天要塌下来的大事儿,回头看,都微不足道。2010年7月1日起,安省合并PST 和GST为HST,合并之前交易量暴增,合并后暴跌,慢慢才明白HST只适用于新房,不适用于二手房,市场又恢复了正常状态。历次加息,都曾被认为是要捅破房价泡沫的针,但没有一次影响过地产市场。还有大选前后的各种担忧和焦虑,都是过眼云烟。2017年4月安省突然加征非居民买家税,房价暴跌,现在大家明白了,非居民不来买房,房价也是涨的。2018年1月执行的加强版压力测试,也被认为是房价上涨终结者,结果房价还是上涨。短期的快变量,突发事件,都被过度地解读和放大过,都曾是悲观者陪跑房价上涨而不敢躬身入局的借口,但房价从未停下来等自欺欺人的人。从10年的长度来看,影响房地产的都是慢变量,而这些慢变量的特点是缓慢变化,而不是剧烈变化。

别人都在因为眼前的苟且踌躇不前的时候,你需要看到眼前苦难背后的机会。能看清的人,将获得苟且红利:别人苟且的时候你没有,而是抓住了机会,因为你知道影响大局的慢变量没有变。

影响房价的慢变量,也是影响房地产的三个基本因素是:移民政策,即,人口;土地供应数量;以及金融政策。从过去10年的情况看,移民政策没变,土地供应政策没变,房贷政策基本没变。在加拿大,这三个基本因素都是慢变量,没有大的起伏,所以房地产市场一直非常稳健。个别房地产热点地区,例如,大多和大温,地方政策的干预是突然和猛烈的,造成的波动也比较大,但随着时间的推移这些快变量的干预政策也都被慢慢消化了。

打算参与房地产投资的人,只需要关注自己,不需要在意眼前晃来晃去的快变量。关注自己的收入,关注自己自住房的债务,因为这是银行能否批准贷款的两个最关键因素。其实,地产投资者只需要操心银行对借款人的要求,例如,信用记录良好,收入足够高,包括自住房在内的消费债务足够低。

………我是广告…………

··············我是广告··············

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦