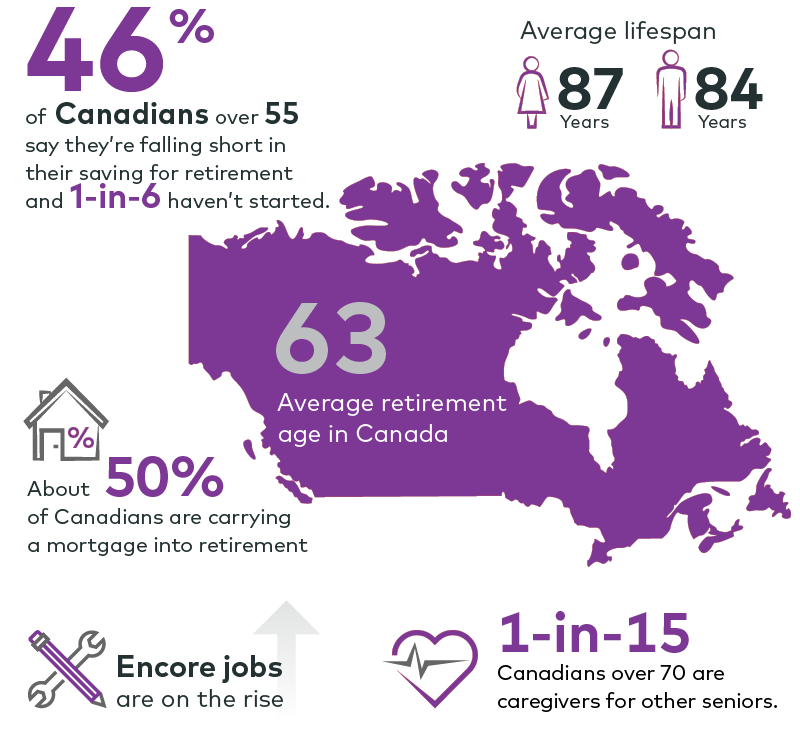

在加拿大退休,从政府有多少钱可拿

加拿大人的退休收入分为三大支柱:退休养老金(CPP)、社会保障福利(老年金和低收入补贴)和自我储蓄(RRSP和工作福利金)

1.加拿大退休金计划 (CPP)

这是只有在加拿大工作并缴纳过CPP的人,才有的一项退休养老金。领取CPP的金额是计入当年报税收入的。CPP的领取,不限身份和居住地,只要你在65岁以前缴纳过CPP,满足一定年龄要求后就可以申请,无论居住在哪里。

正常领取年龄是65岁,最早可于60岁就开始领取,每提前一个月会按照65岁时可领取的基数扣减0.6%。当然,政府也鼓励有条件的老人延迟领取,最晚可以延迟到70岁,每延迟一个月会按照65岁时的基准奖励0.7%。

能领取的金额,取决于您在退休前向CPP的累积供款额。目前,每月领取的最高金额是$1,175.83。其实,很多加拿大人都拿不到这个最高值,2019年加拿大人的CPP平均金额是$679元/月。主要原因是作为加拿大的移民,很多人在退休前不能做到满额供款。

…………我是广告…………

…………我是广告…………

2.社会福利保障金

主要包括老年金(OAS)、低收入保障(GIS)、配偶津贴(Allowance)、鳏寡(配偶)津贴(Allowance for the Survivor)等。这是一项与过去工作无关的老年福利和政府补贴。

一是老年金(OAS)。老年金领取的基本要求是:18岁以后在加拿大至少住满10年,并满65岁。其中,只有居住满40年,才可领取全额;如果少于40年,则按照居住的年数计算,每住满一年,可领取全部金额的1/40。

老年金不是自动发放的,需要主动申请。如果延后申请,最多只能补回过去11个月的应得金额。

2020年第三季度的全额养老金数是$614.14/月。每一个季度政府会根据消费者价格指数 (CPI)对养老金进行调整。

另外,2020年全年收入超过$79,0540,老年金(OAS)将开始被部分扣减,扣减比例是超出部分的15%。当收入超过 $128,149时,老年金(OAS)会全部被扣减。

二是低收入保障(GIS)。领取的基本条件:它是与老年金(OAS)相配套的一项补贴。GIS属于低保,是政府按月向领取老年金(OAS)的低收入公民及合法居民提供的一项额外补助金,这笔钱无须纳税,所领取金额不计入当年应税收入中。

可领取的低保金额(GIS)取决于婚姻和收入状况。主要分三种情况:

第一种情况:对单身来说,全年净收入低于$18,624,才有资格领取低保(GIS),每月最高是$917.29;夫妻两人都领取了老年金(OAS),则两个人的全年家庭净收入要低于$24,576,才有资格领取,每月最高是$552.18。

第二种情况:配偶一方已满65岁,如果另一方在60到64岁之间,同时夫妻两人的家庭净收入低于$44,640,则不足65岁的一方配偶可以领取配偶津贴(ALLOWANCE)。配偶津贴每月的最高金额与单身相同,也是$917.29。

如果配偶一方已领取了老年金(OAS)和低保(GIS),夫妻两人的家庭净收入只要低于$34,416,不满65岁的一方配偶,就可以领取配偶津贴,配偶津贴每月的最高金额是$1,166.32。

对于丧偶的老人,如果年龄在60到64岁之间,本人的净收入只要低于$25,080,也就是在65岁之前,无法领取正常低保(GIS)的情况下,可以领取鳏寡津贴(Allowance for the Survivor)。鳏寡津贴的最高金额是$1,390.30。鳏寡津贴仅适用于丧偶的老人。

以上两项津贴属于过渡性补贴,等年满65岁后,则统一由政府提供的OAS和正常低保(GIS)来保障。

低收入保障补助金(GIS)、配偶津贴(ALLOWANCE)和鳏寡津贴(Allowance for the Survivor)都是以家庭净收入为判定标准的政府福利。退休后,如果还有其他收入,那么实际可领取的金额就会相应减少,每$2会减少$1。其中,2020年夫妻两人的家庭年收入高于$24,576,单身个人年收入高于$18,624时,GIS就没有了。

下面举例说明,在加拿大居住满20年后退休,究竟可以拿到多少政府福利?

假设一对老夫妻移民2000年移民加拿大,到2020年已20年整,两人名下无任何收入,都满了65周岁,可以拿到的OAS和GIS计算如下:

先生老年金(OAS):$614.14×20/40=307.07

太太老年金(OAS):$614.14×20/40=307.07

两人合计的全年收入:307.07×2×12=7369.68,低于领取低保收入标准($24,576),夫妻两人符合领取低保(GIS)要求。

先生的低保GIS:$552.18-$307.07/2=$398.65

太太的低保GIS:$552.18-$307.07/2=$398.65

两人全年收入合计:

$307.07+$307.07+$398.65+$398.65=$1411.44

可以看出,加拿大政府提供的社会保障,只能是满足基本生活需要,要确保高质量有品位的退休养老生活还需要提前进行自我储备。

…………我是广告…………

…………我是广告…………

3.RRSP等自我储蓄计划

自我储蓄的方式有很多种,可以自由选择。为了鼓励居民提供自我储蓄意识,政府出台了一系列有税务优惠的储蓄计划,包括注册储蓄养老计划(RRSP)、免税储蓄账户(TFSA)、高现金值的投资分红储蓄保险等。这是拉开退休养老生活差距、提升退休生活质量的保证。

…………枫华传媒集团推广…………

…………枫华传媒集团推广…………来源:由瑞邦金融提供转于“加拿大全攻略”

…………我是广告…………

…………枫华传媒集团推广…………

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦