房产、建筑和金融机构大吐苦水

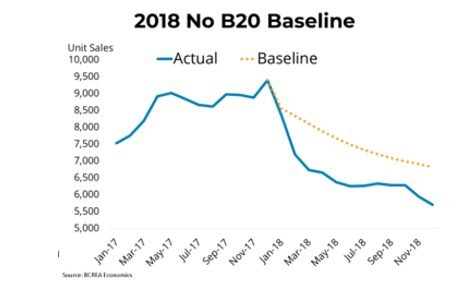

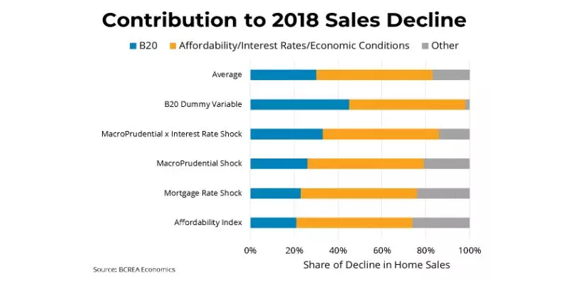

加中资讯网7月17日讯 近日,加拿大两大地产市场之一的BC省地产协会(BCREA)公布了B20法案,俗称贷款压力测试对全省地产行业带来的影响。据BCREA的数据显示,如果没有联邦政府规定的B20抵押贷款压力测试,BC省的房屋销售将会高出10%,即7500套左右。BCREA在报告中说到,“我们估计,2018年B20造成的销量损失在5300至11500套之间,平均为7500套。”

BCREA表示,尽管贷款压力测试给全国带来的影响大约在40000套房屋左右,很明显,BC省收到的 损失更为严重。在B20指导方针于2018年1月生效后,新买家数量下降了20%。尽管利率和经济承受能力也影响了BC省2018年房屋销售,但BCREA的报告显示,该省受到压力测试的影响更为严重,导致BC省经济活动损失约5亿加币。

今年4月,加拿大帝国商业银行CIBC的World Market Inc. 发布报告,显示联邦政府推出的按揭压力测试,导致去年新按揭贷款金额减少150亿元。报告建议政府重新检讨相关政策。根据CIBC代理首席经济师塔尔(Benjamin Tal)估计,在减少的按揭贷款中,50%至60%是受到政府收紧按揭贷款措施的影响,即相等于130亿至150亿元,其余的40%至50%则与房屋价格难以负担程度上升,以及利率攀升有关。

加拿大帝国商业银行(CIBC)资本市场副首席经济学家Benjamin Tal也敦促监管机构重新考虑抵押贷款压力测试,认为该规定过于严格,应该提供一个更灵活的标准。他在近日发表的一份报告中写道,“对市场施加的压力测试可能是必要的,但正确的标准应是2%吗?”

4月26日,加拿大建筑和土地开发协会BILD(Building Industry and Land Development Association)发布年报称,2018年GTA地区新建房屋销量急剧下降,全年销售的新建单户住宅总共只有3,831套,只到2017年7,591套的一半,比10年平均数低74%。数据显示,这是连续两年的急剧下滑,因为2017年的新屋销量本来就比2016年下跌了58%。2018年,创下GTA地区新屋销量20年以来最低记录。

经济分析家如是说

- B20执行迄今,对整个地产业的影响仍体现在方方面面;

- 正如事先预见的,压力测试执行前后,地产销售市场出现大幅起伏;

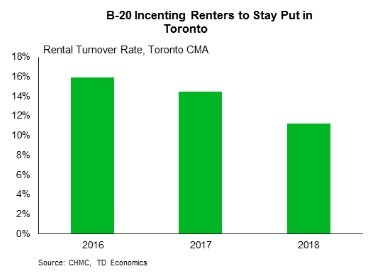

- 市场待售房屋存量(含新建房)减少,租房人数增多;

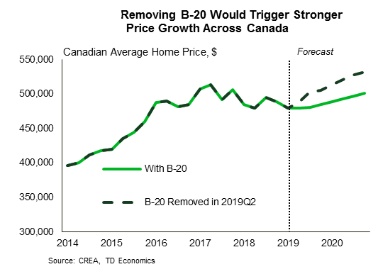

- 如果立即停止B20法案,房屋销售及价格会在2020年分别上涨8%、6%;

- 从大的方面来看,目前的政策已使得过热地产市场进入冷静期。

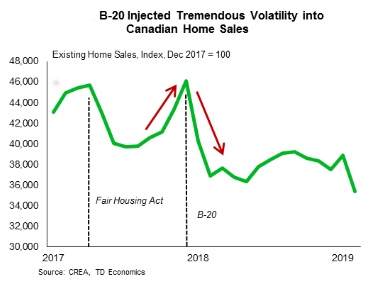

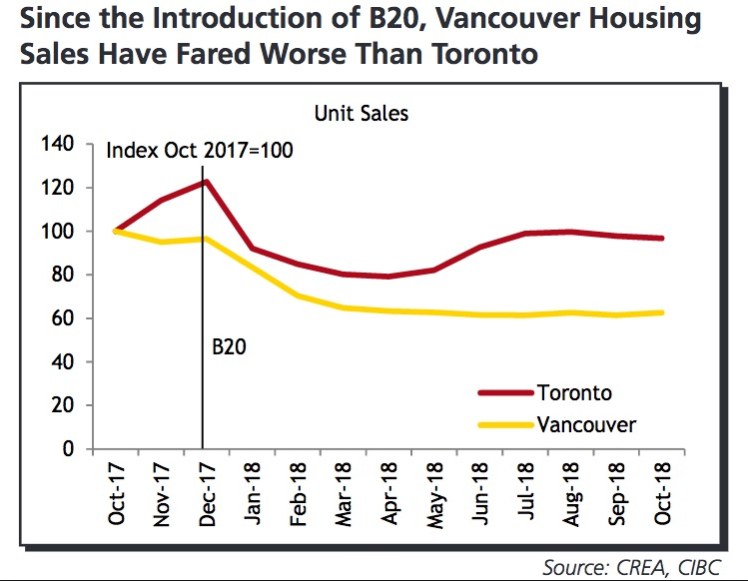

B20压力测试前后,加拿大房地产市场波动明显,2017年4季度全国房屋市场成交量增长近8%, 而2018年执行之后第一季度则下跌20%。

因为急剧增大的按揭贷款数额,贷款压力测试让很多买房者离场观望。数据显示,仅在2018年前三个月就大约直接减少40000所房屋的成交买卖。因为该项新政并不影响原有的按揭合同更新,所以对第一次first home buyer的影响最为重大。这也同时将很多买房者推向了租房市场,造成了2018年后租房客户向买房客户过渡比例的进一步减少。

多方建议改进现行B20政策

根据最新公布的6月地产数据,加拿大最为重要的两大地产市场大多地区和大温地区各有不同。大温地区房屋均价自2017年以来首次跌破百万元关口,房屋成交量也持续下跌;大多地区自5月以来房屋销量和房屋价格等都比2018年有较大增幅。

多伦多地产局TREB新任主席Michael Collins在公布的大多地区7月地产报告中称,“在接下来的一年里,随着对产权房和租赁房需求的持续增长,我希望看到政策制定者在两个方面采取积极的行动:一是减少住房供应的限制,二是可以在需求方政策上提供更多灵活性,包括财政部下属的金融机构监督办公室OSFI两个百分比的抵押贷款压力测试和抵押贷款的允许分期偿还期。”

加拿大建筑和土地开发协会BILD 的CEO,David Wilkes提出了两条建议:一是尽快取消压力测试,二是将还款期限制从现在的25年延长至30年。他说只有采取这些举措,GTA地区的市场才有望复苏。实际上,联邦政府在2008年将还款期延长至40年。但联邦随后又逐步收紧该政策,2012年将房屋按揭贷款的还款期定为25年。

代表加拿大房贷经纪和按揭行业的专业机构MPC(Mortgage Professionals Canada)代表了1,000多个房贷机构,11,000名从事按揭业务的经纪。他们在今年2月向联邦政府发出呼吁,要求放宽压力测试要求,他们希望政府可以考虑将原有B20规定的合同利率基础上追加200个基点(2%)大幅调低至75个基点,即0.75%。

我们针对该话题采访了RIFO Realty Inc.的执行副总裁Rebecca Fang,她拥有滑铁卢大学的管理工程和数学金融的双硕士学位。在从事地产行业之前,她曾在五大银行工作多年。

她首先对OSFI出台该项政策表示同意和理解,认为其初衷是为了调控过热的地产市场,降低房产价格,抑制市场投机行为,避免可能出现的泡沫性危机。经过一段时间,效果非常明显,交易量和房价双双下降,市场过热现象也得到明显遏制。但从近期公布的相关数据以及她所从事的实际工作来看,当初B20设计的目的已经实现,到今天甚至可以说有些超出了当时的目标。因为过于长期、严格的打压并不是一个理性的选择,它对于整个地产市场的长期健康发展不利,对于很多刚性需求的买房一族不甚公平。在目前整个地产市场回归冷静理性的前提下,一味地坚持原有的政策而不做灵活变通,是一种不够理性而科学的态度,这样的后果只会让很多刚需用户都被迫转而考虑其它私人贷款公司,从而进一步加大风险。

针对现在地产行业现状,Rebecca提出了两条改良建议:一是适当降低压力测试的比重,从原有的合同贷款利率增加2%降低为1.5%; 第二是建议对于所有的贷款客户进行细分来予以不同处理,而不是统统一刀切。例如,相对于拥有多套房屋、贷款数额巨大的客户,是否可以对于有刚性住房需求的第一次购房者或者此前没有或很少贷款记录的客户, 细分区别对待,适当放宽压力测试的要求等等。

感谢您的支持,我会继续努力的!

扫码打赏,你说多少就多少

打开支付宝扫一扫,即可进行扫码打赏哦