最近CMHC哗众取宠,抢尽了风头,去各大新闻媒体的头条风光了一把:

除了预测加拿大房市会在2020-2021年下降9%-18%之外,它还以收紧批准房屋抵押贷款保险的条件来支持自己的预测。

…………我是广告…………

………我是广告…………

CMHC是谁?它为什么敢这么操作?它为什么这样操作?大家相信它吗?

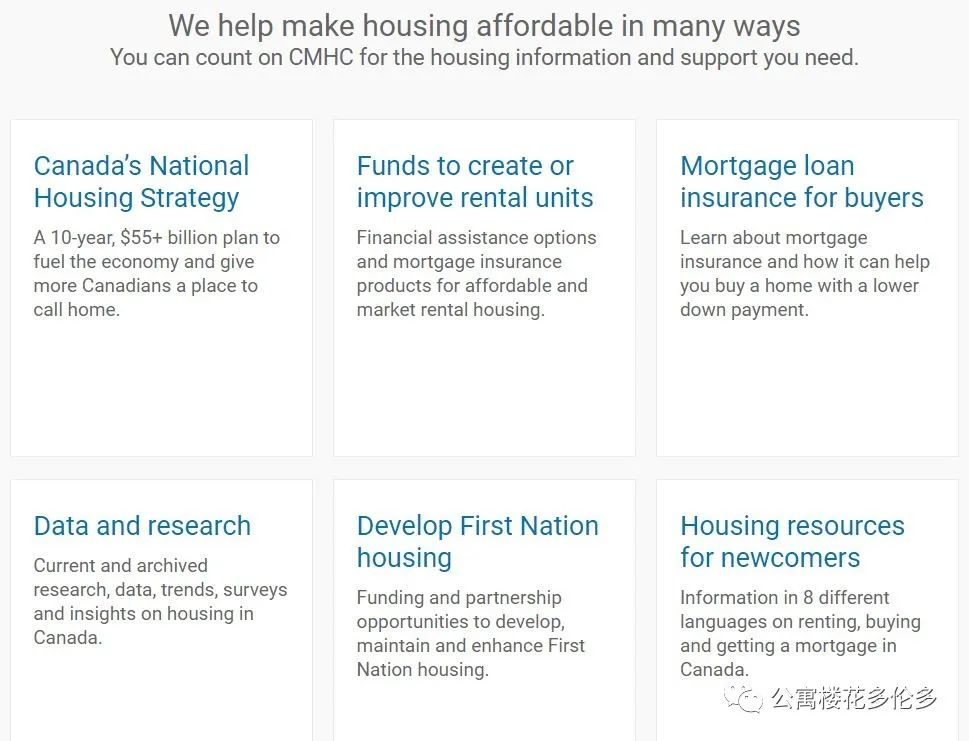

Canada Mortgage and Housing Corporation(CMHC)是由加拿大政府背书的机构,官方网站公布的使命如下:

我们可以看到提供房屋抵押贷款保险只是它的六大使命之一。

再来看看它的自我介绍:

它存在的意义只有一个:使住房对每一个加拿大人都可负担。

看到了吗?如果CMHC的预测准确,房屋价格在全国范围内下降9%-18%,看上去可负担性好像是上升了。

所以,为了配合自己对市场的预测,CMHC收紧了发放抵押贷款保险的条件,最主要的是:借款人信用分数要求由600分上涨为680分,借款人总体债务比例由44下降为42,房屋债务比例由39下降为35。

那么多数字,究竟是什么意思?很简单,如果借款人平时债务有问题,则信用分数低,那么CMHC就不批准贷款保险;如果借款人债务比例高,则可借到的数额就会变小,如果债务比例原本就不高(总体债务小于42和房屋债务小于35),那么可以借到的数额不会有任何变化。

所以这些新政并非作用于每一个打算借款买房子的人,如果你的信用良好,债务比例低,压根不会被影响,预算要买的理想房产依旧能买到。

来看看CMHC主席是怎样阐述出此新政的初衷:

…………我是广告…………

…………我是广告…………

为了保护购房者,为了降低政府和纳税人的风险,为了通过缩小过热的需求和不可持续的房价上涨来支持房地产市场的稳定。

听出来了吗?政府是对房地产市场在pandemic过后的大热有了担忧,所以念了紧箍咒。那么,大家买帐吗?

这仅仅是其中一篇文章的标题,文章给出的论据也值得一看:

-

4月和5月房市的表现并不糟糕。虽然交易量大跌,但是4月加拿大房产比2019年同期贵了5.6%。

-

提供抵押贷款保险的不止CMHC一家,它的两个竞争对手-私立公司Genworth MI Canada和 Canada Guaranty 均表示不会跟进此新政改革。这是历史上首次这两位没有跟进龙头老大的改革。

分析到此,不管是CMHC的新政,它的俩对手的有趣回应,还是房地产市场的数据,都是结结实实的入场信号了。您如果是优质买家,不必担忧,进场买。如果您是卖家,也不必担忧,根据自己的需求进场卖即可。

本文作者:万通地产副总裁 段晓东(Tom Duan)

············我是广告··············

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦