11年前的你,已不再相信股价会涨,不再相信人们会贷款买房,不再相信银行会加息;11年后,你不知道疫情什么时候会过去,油价什么时候涨到加拿大采油成本以上,股市能否强力反弹…人们情绪的钟摆,再次摆回到了极度悲观的顶点,一切从黑暗中重头再来吧。

周期,对很多人来说是个谜,就是迷迷糊糊地永远不知道自己正身处周期的哪个阶段,更不知道该怎么办。还有人顽固地认为,没有周期,经济应该要么直线向下,要么直线向上。客观事实却是:1.只要有货币,经济就一定有周期;2.只要兜里钱的变化能影响人类肾上腺的分泌,情绪就有钟摆特性,要么极度悲观,要么极度乐观,在情绪平稳的钟摆最低点上,从不做任何停留。给大家一个坐标:央行利率降到最低点的那一刻,是经济周期谷底,同时也是所有人最悲观的时候。这下能找到经济周期的起点和个人情绪的谷底了吧。

趴在经济的谷底,有些人在考虑1年、5年、10年以后的问题;有些人却必须处理好眼前的麻烦。从过去11年的经验来看,当下的房贷借款人,需要考虑和处理以下问题,从而缓解在经济谷底时自己的压力,同时也能为将来做好准备。

·············我是广告··············

··············我是广告··············

01 把银行当做朋友

过去10年里,打电话来咨询房贷业务的人中有这么一票:问完利率就结束了所有咨询。遇到这样的咨询者,我一句话都不多说,因为对方时间很宝贵,要打无数个电话去找宇宙最低利率。房贷,在任何一个时点上,各家银行的利率都不一样,如果借款人追求的是某一时点上自己能拿到的最低利率,而不抬头看看是哪一家银行,最终结果就是选了一个最cheap的借款合同。

举个例子:2018年10月,5年期固定利率,大银行平均3.64%,过去10年的最高点。有孜孜不倦寻找最低利率的借款人,千方百计找到了某非银行金融机构,利率3.44%。时间进入2020年3月之后,在大银行有5年期固定利率的客户,如果有信用额度,可以从信用额度里取款,用于偿还3.64%利率的贷款,再把这笔取款转成按揭贷款,利率是现在的利率2.89%,实现了高利率向低利率的转换。非银行金融机构很少提供信用额度,上述方法无法使用。没有信用额度的借款人,在大银行可以通过主动违约,终止/break原来3.64%利率的合同,新签一份超过3年的贷款协议,我们称之为blend and extend/混合加长原合同,这种情况下借款人可以选择银行提供的现金返还/cash back方式,将违约罚款折算到新利率中,或干脆交了罚款,拿一个当下最好的利率。很多非金融机构的房贷,除非卖房,否则是不允许在贷款合同到期之前违约中断break贷款合同,下一步的混合加长就更谈不上了,现金返还/cash back 就不用想了。现在大家明白了吗,3.64%和3.44%的差别通常反应在房贷产品的灵活性上,合同越是cheap,借款人获得的灵活性越少,找到最便宜合同的人难以笑到最后。

从来没有想过和银行交朋友,在申请房贷时又希望利率最低的借款人,自认为这是与银行等金融机构的一锤子买卖,不舍得花时间去了解房贷产品,更不屑与银行建立长期稳定的关系,于是就签了一份当时心满意足的长期借款合同。这种聪明误,以前大量存在,今后也少不了。在任何国家都一样,与银行保持良好关系,是一种生产力,是生活必须品,需要花时间和精力去维护。

02 比较房贷时该问哪些问题

加拿大的大银行接受贷款经纪代理的大银行有两家:道明/TD 和丰业银行/BNS。借款人希望了解BMO,RBC,CIBC,National Bank等大银行的房贷产品,需要一家一家打电话。在签署一份长期借款合同之前,借款人需要了解借款银行,以及房贷产品特性时,应该询问以下内容,以免后悔:

借款金额:同一位申请人,各家银行批准的贷款金额可能都不一样,尤其是已有投资房的申请人。原因是监管当局没有统一规定如何看待租金收入的比例和算法,因此,5家银行有20多种租金的算法,导致此类借款人在不同银行获得批复的贷款金额有很大不同。

利率:商业银行的利率各不相同,需要自己比较。

抵押注册方式:抵押注册的方式有两种,conventional 和collateral。有些银行两种都有,有些银行无法选择,只有一种。

提前还款政策:提前还款便利通常是允许提高月供一定比例,同时可以额外偿还初始本金的一定比例,不同银行提前还款的额度不同。BMO 除smart产品之外的提前还款政策是每日历年可以提前偿还初始贷款本金的20%,借款50万,2020年可以加速偿还10万,2021年可以加速偿还10万;RBC的提前还款政策是每12个月可以提前加速偿还本金的10%,即,2020年到2021年可以提前偿还5万。两家银行差距巨大。

提前加速还款之后是否可以立刻降低月供:BMO,CIBC,TD 可以。RBC和HSBC 要等到某一个规定日期才可以降低月供。

是否可以全部提前还清贷款:所有金融机构都允许在合约到期前卖掉房产,缴纳罚款后提前解约。某些金融机构,或某些银行的特殊产品,不允许除卖房以外的其他理由提前终止合同,交罚款也不行。

加速偿还的贷款本金是否可以取出:如果房贷是以collateral 方式注册,抵押顺序是第一位/first charge,且有信用额度的情况下,提前还款和正常还款的本金,都可以通过信用额度再取出,取出的款项能否转成房贷产品并享受按揭贷款利率,需要咨询借款银行。如果是以conventional 方式注册的房贷,提前还款的金额还能再取出来的银行只有BMO,但使用海外收入作为贷款申请的借款人不享受这个便利。BMO 银行的mortgage cash account是专门记录累积提前还款总金额的虚拟账户。

中断合同罚款的计算方法:每个银行都有自己的罚款计算方法。固定利率通常是利差法IRD或3个月利息;浮动利率通常是3个月利息。

有没有blend and extend 选项:提前解约原合同,但在原银行续下期,新合同的期限长于原合同所剩时间,被称为“混合加长版”。有些银行提供罚款加入本金的做法,还有些银行提供CASH BACK,借款人可以通过这一选项将高利率贷款换成低利率贷款。

房贷的借款人签署的是一份长期借款合同,合同条款的灵活程度对借款人很重要。那些以“利率逐底”作为唯一追求的借款人,最多只能找到借款那一刻利率最低的合同。借款人与金融机构之间在利率上是零和游戏的,提供给客户低于业内平均水平的利率不是因为借款人有三头六臂,更不是谈判能力强,而是因为借款合同灵活性更差。两年前签署房贷合同的时候,谁能料想到央行把降息碗酒先干为敬了呢?可曾想过如果借款合同不够灵活,遇到还款困难,3个月逾期不付贷款的话,金融机构就有权利诉诸法律了。六大银行主动提出疫情期间最长6个月迟付月供,其他金融机构可以吗?普通家庭平时很少签署合同,尤其是长期合同,几十万借款的长期合同更是难得签一次,落笔之前你真的了解自己签署的合同意味着什么吗?借款合同的价格是利率,越便宜,对借款人约束性越强。这次疫情期间,正赶上利率大幅调整,想改变一下原来借款合同的人,可以深切品尝一下借款合同不灵活是什么滋味了。

·············我是广告··············

··············我是广告··············

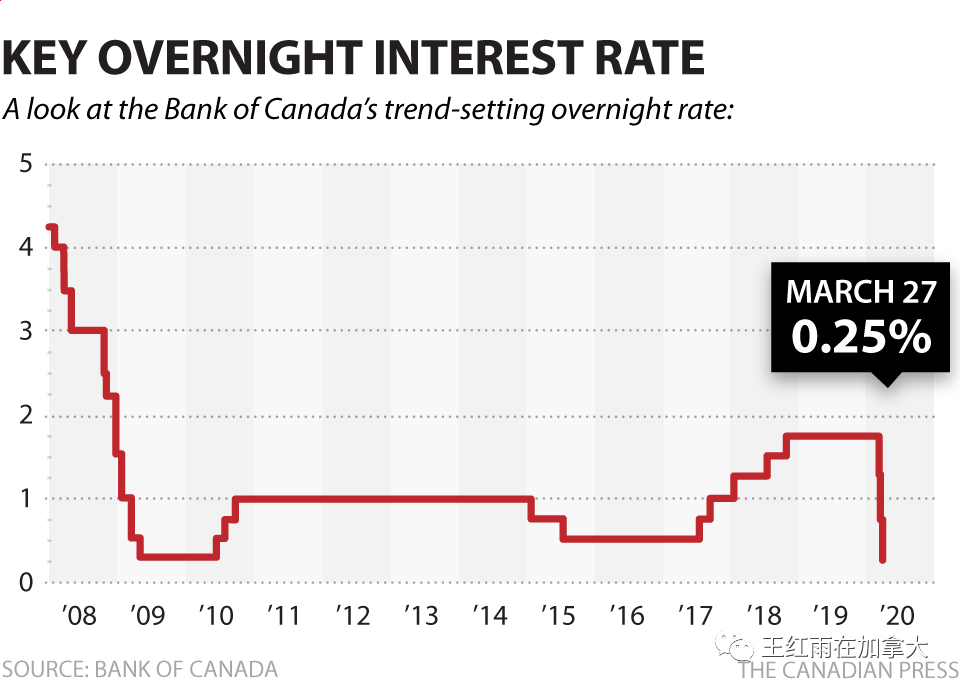

03 央行隔夜利率降到最低之后…

央行利率,无论是美联储还是加拿大央行,隔夜利率已降至历史最低,都是0.25%。央行降低利率是让商业银行融资成本更低,同时也使得商业银行的超额准备金无法从其在央行的存款获利,逼着商业银行向工商企业贷款。商业银行参考央行的利率制定自己的P,Prime rate,由于竞争的存在,各家商业银行P趋于相同,基本上都是2.45%。目前是央行利率最低,也是加拿大所有商业银行P最低的时候,对于按揭贷款来说,此时的浮动利率标价是最差的。P高达3.95%的时候,银行按揭贷款浮动利率的标价最好达到过P- 1%,当P 降为2.45%的时候银行按揭贷款浮动利率标价改成了P+ 0.4%,冰火两重天的转换就发生在短短的1周之内,让大多数人在没有理解的时候已经完成了。

央行隔夜利率这种短期利率的影响有限,因此各国央行另外正在重复次贷危机时的做法:大量收购债券,即,QE 量化宽松政策,其目的是降低长期利率。央行印刷现金,用于购买债券,需求增加推高债券的面值,如果是固定利率债券,面值升高的情况下收益率就降低了。商业银行的长期贷款利率取决于债券收益率,因此商业银行长期贷款的利率也会被降下来。举个例子:2016年某公司发行了10年期面值100元利率2.8%的债券,每年派息2.8元,2020年时央行跑出来收购,推高了债券的市场价格,债券持有人以105元的价格卖给央行,那么这张债券的实际收益率就变成了2.8元除以105元,收益率降到2.67%。银行参考长期债券的收益率给长期贷款定价,因此包括按揭贷款在内的长期贷款利率也被降了下来。QE会降低长期贷款利率,引发家庭和企业借入长期的低利率债务,债务到期时如果需要继续借贷,而利率涨了,很可能会引起债务违约,从而导致严重问题,因此,QE是金融市场里的大规模杀伤性武器,不能经常使用。很可惜,全世界现在已对QE和长期低利率上瘾,无法自拔。

低利率,债券收益率低,对退休的老人非常不利,同时也会延缓我们这些职场人士退休的时间。债券收益率是8%的时候,如果买入100万债券每年派息8万,足够退休老两口一年的生活费了,如果收益率是目前的0.7%,每年派息7000元,一个人都养不活,要想被动收入达到每年8万,则需要有1100万债券在手,对于普通家庭来说这是个不可能完成的任务。

04 房贷借款人攻略

基础知识介绍完了。目前有房贷的借款人如何面对低利率?如何做出合理的调整?有困难的借款人如何自救呢?

我的建议一如既往:自住房有房贷的借款人,不需要考虑任何形式的投资,包括地产投资和股票投资,也别管利率高低,专心致志将自住房的贷款余额至少降到家庭年收入的2.5倍以下。如果预计10年内都无法将自住房贷款余额降到2.5倍年收入以下,建议换个小房子住,将房贷太多的大房子出租出去。

自住房贷款利率如果高于3.1%,可以考虑用上述break + blend + extend 的方式将利率降下来。这种降利率的方式只有大银行才有。

浮动利率,由于P等于2.45%是最低点,因此浮动利率房贷是标价最差的时候,大致是P+0.4%的情况下,新买房也好,将以前的贷款做混合加长也好,新的贷款合同都不建议选择浮动利率的贷款。可以选择2至5年的固定利率贷款合同。

因为各国QE才刚刚开始,债券收益率将要开始缓慢下降,因此银行的房贷利率也还没有到最低点,但随着时间的推移,固定利率还会以极缓慢的速度继续下降。需要交罚款并采取“混合加长版”的借款人可以再等等。

现在有可用信用额度HELOC,也有贷款余额的借款人,可以做一个置换。例如,A房产有HELOC可用额度15万,房贷余额30万利率3.1%,可以从额度中取出10万加速偿还房贷,将利率是3.1%的房贷余额降到20万,再将刚取出的10万取款转成固定利率2.79%,这样,借款还是30万,但部分高利率就转成了低利率。

没有信用额度的情况下,利率是3.1%,还有1年贷款才到期,手里有10+万元现金,如果是BMO的常规按揭贷款,请查询工作人员自己的房贷是否有mortgage cash account (MAC),如果有,可以放心大胆地提前偿还贷款初始本金的20%,降低贷款余额,半年后即可续约,续约后的利率将低于3.1%。提前还款的金额已记录在MCA,可随时再取出来使用,取出来时本金增加,执行的是续约后的低利率。

疫情期间如果自住房或投资房还款有困难,借款人可以联系自己的贷款银行,延迟房贷付款最长6个月。

目前是浮动利率的借款人,4月1号将迎来一个重大利好,P一路从3.95%降至2.45%之后,借款人可以选择将月供下调,减轻付款压力。

名下有投资房的借款人,可以借此刻房价高且稳定的机会加按,将现金从产权中取出,以备不时之需。

结语:如果没有疫情,油价暴跌,股市崩盘,一切照旧,我们可能没有机会停下来审视一下过去做过的事。历史总是在重复,但人类却一直在犯同样的错误。央行利率回到了11年前,这是一个重要的信号,提醒我们下一个11年,我们有机会弥补上一个11年错失的机会,补救曾经的错误。巴菲特在最近的电视访谈中说:长期超低利率,甚至是负利率,在亚当斯密和凯恩斯年代都是无法想象的事,活久见,他以前一直以为这是个短期现象,现在看来不是这样。11年前我们第一次面对低利率的时候不知道该做什么,现在又重复一次,我深深相信还是有人不知所措。低利率年代每位投资人必备的技能是:借款投资。那些以不变应万变,存款投资的人,正在蒙受损失。不会借款投资的人,超发多少货币都和你没关系。历史证明了,只要出现危机,政府和央行第一反应是救助商业银行,如果你正在与商业银行合伙投资房地产,你也就得救了。与银行交朋友,与银行合伙投资房地产,了解银行房贷工具箱,是必要的功课。选择最cheap 的贷款合同,是下策,是不懂借款投资的人才会做的事。11年之后,很多人就步入了退休年龄,地产投资的窗口将彻底关闭。今天,机会重来,我也把银行房贷工具箱打开了,祝各位读者好运。

··············我是广告··············

…………我是广告…………

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦