我观察了一段时间后发现,即使我在以前的文章里明示和暗示了很多方法,很多人依然难以走出困境。其实90%的人面临的不是束手无策,而是不知如何走出困境。10%束手无策、无法自救的人包括:1.没有从银行和金融机构获得贷款,借私贷的人;2.申请贷款时只在乎利率,不在乎放款机构以及合同条款的人,例如,有些人借款能力很强,于是在所有金融机构之间选择利率最低的,而利率最低的从来都是非银行金融机构,贷款条款自然而然地不灵活,不是没有信用额度,就是除了卖房子不能提前毁约,既然当时利率低,一定有原因。对于90%本可以自救,但自己找不到途径的现象,我认为是一种习得性无助的结果。我找到了一些“高科技”的办法,兴许能帮到大家,先写下了供读者参考,最后我再解释什么是习得性无助。

01 时间就是金钱?

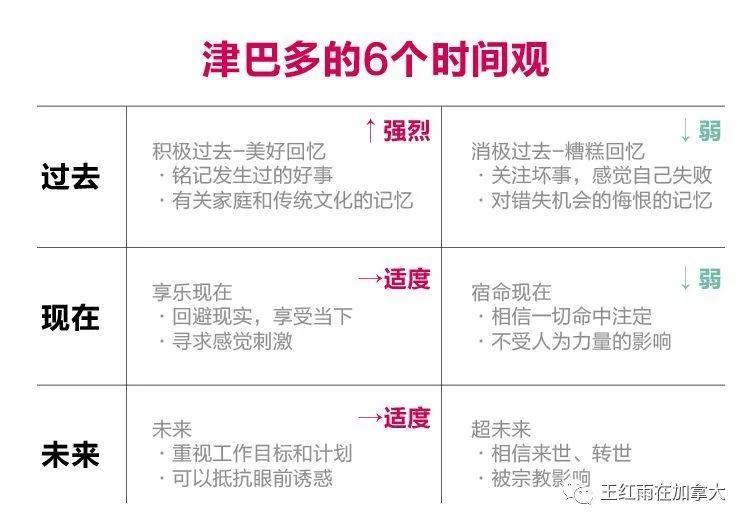

百元美钞上的老头,本杰明富兰克林,留给这个世界尽人皆知的一句话是“时间就是金钱”。时间其实比金钱更重要,需要急救的病人,怎么拿钱买时间呢?买谁的时间,每分钟多少钱,买多少分钟?这个世界上有很多比钱更重要的事物,其中就包括时间。我写过一篇《房奴翻身把歌唱|一夜还清自住房贷款是怎么做到的》,介绍了一个案例,我帮主人公通过加按/refinance 投资房,取出现金,一夜还清了30万自住房。很多人不以为然,因为从投资房加按取出来的贷款,如果用于偿还自住房,利息不能抵税。假设利率1.9%,而且20年不变,用20年还清30万房贷,利息支出为6万元,用我介绍的办法,故事的主人公首先节省了6万利息,因为以后都是租客去付贷款了,更重要的是,节省了20年时间。还清自住房之后的生命里,你赚到钱自己花就好了,不用拿出一部分还房贷。我在2017年11月还清了自住房贷款,从2018年1月开始写这个公众号,能坚持到现在的主要原因是我不需要花费精力、时间和收入在自住房贷款上。生命长度有限的情况下,生命的宽度取决于如何利用自己的时间。房贷和生命有关系?是不是太耸人听闻了?我讲个故事帮大家看清时间与房贷的关系。

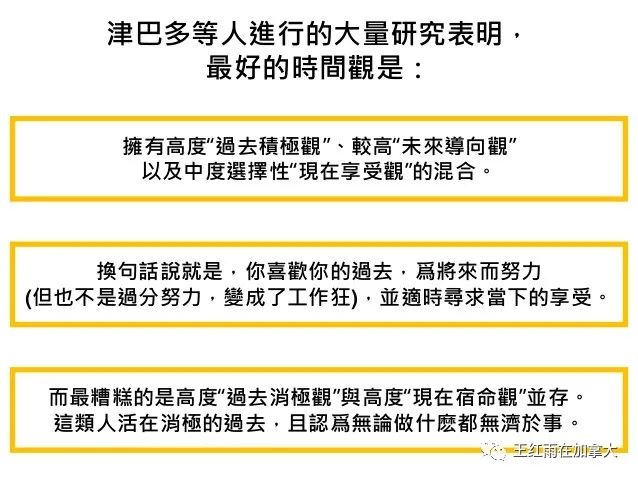

一个城里人,路过某村庄时发现,一位农民抱着自己的猪去吃树上的苹果,喂完一只,抱起另外一只去喂。城里人很奇怪,就走过去问农民伯伯“你为什么不把猪放在地上,把苹果从树上打下了,同时喂两头猪呢,这样会更节省时间啊?”。农民伯伯茫然地回答“时间对猪很重要吗?”。这个故事是菲利普津巴多在《时间的悖论》开篇时讲的,他要唤醒那些一直抱着猪喂苹果的人:时间对猪不重要,但对喂猪的人很重要。自住房的贷款是贷款,投资房的贷款也是贷款,房贷不重要,但谁来还房贷,多久还清房贷却很重要。

“想想你的生活中,你需要放下哪些一直抱着不放的‘猪’呢?”——菲利普津巴多。

时间就是生命,不是金钱。要钱不要命的,是亡命徒。基本温饱没有问题的人中,很少有人是亡命徒。对时间的看法,我们称之为时间观,是价值观,世界观和人生观的基础。即时享乐的人,与有未来时间观的人根本生活不到一起,所谓的三观不和,通常就是时间观不一样。抱着自住房贷款这头猪不放的,是绝大多数人,他们认为就应该花上毕生的精力和时间去还这笔房贷,更有甚者,穷爸爸们特意在快还清自住房贷款的时候,再换个房子,加大贷款,继续还,原因是自住房卖了的时候没有资本利得税。自住房卖了,你住哪儿?如果此生都没机会卖掉自住房,节税,从何谈起呢?加拿大著名的投资家加里斯洛夫斯基在他79岁时出版的《投资丛林》中一针见血地指出:加拿大人“太重视避税,而不是投资/ excessive attention to tax rather thaninvestment. ”我们正在亲眼目睹,越来越多的人因不断换更大自住房,想方设法避税,过着抱猪吃苹果的日子。自住房的6万元利息,可以转嫁到租客身上,但有些人却因为这些利息不能抵税,而放弃可以提早还清自住房贷款的做法。6万元利息与其产生的税金相比,哪个更多呢?这道题对很多人来说属于高科技,因为用手指和脚趾算不过来,同时,他们也被“太重视避税,而不是投资”蒙住了眼睛。

02 毁约罚款是只拦路虎

既然还清贷款,特别是自住房贷款,与生命质量有关,那么,高利率导致的还款减速,就成了问题。低利率环境下,每个原来利率高的人都想换成现在的低利率。然而,加拿大的房贷与美国和中国都不一样,一旦毁约,罚款高的惊人。

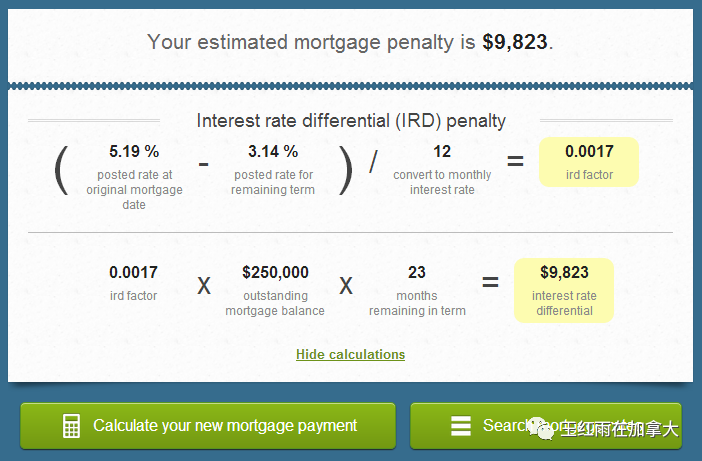

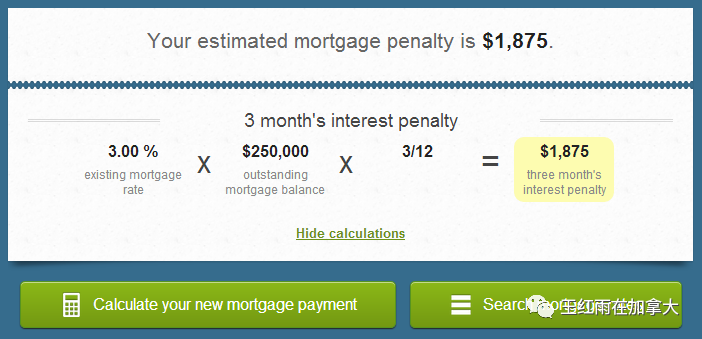

浮动利率合同违约只罚款3个月利息,而固定利率则需要使用利差法(IRD interest rate differential )计算罚款并与3个月利息相比,哪个高罚哪个。利差法,在利率下降的环境中罚款特别高。我发现大多数华人在银行里没朋友,算个罚款都找不到人,每次去问都是不同的人回答,甚至罚款的计算结果都不一样。告诉大家一个高科技,如何用利差法,自己计算罚款。

第一步:找到房贷合同,在利率说明的地方找到post rate/挂牌利率,A%。注意,不是折扣利率,而是post 利率。

第二步,看一下房贷合同的到期日,计算出还有N个月到期。

第三步,进入贷款机构的网站,找到当前这家机构的post rate/挂牌利率B%。如果N是55-60个月,B%就是5年期挂牌利率;如果N是43-53个月,B%就是4年期挂牌利率;如果N是31-42个月,B%就是3年期挂牌利率;如果N是19-29个月,B%就是2年期挂牌利率;如果N是10-17个月,B%就是1年期挂牌利率。N恰好是54,42,30,18,B%则是两个挂牌利率中高的那个。例如,N=54时,4年期挂牌利率是4.2%,5年期挂牌利率是4.79%,则B=4.79%

第四步:IRD计算罚款的公式=(A% - B%) /12 X 金额 X N。例如,2018年借款时5年固定利率的挂牌利率是5.49%,现在还有34个月到期,该贷款机构目前3年期固定利率的挂牌利率是3.75%,贷款余额还有30万,IRD罚款为(5.49%-3.75%)/12 X 30万X34= 14,790。罚款本身并不是问题,关键要看怎么破这个巨额罚款。

给大家一个完整的,寻求降利率时应有的问题和答案,数字皆为虚构,不必费心较差验算:

问:你好,我在贵行的房贷编号是xxxxx,余额还有50多万,利率是3.19%,还有28个月到期,请问如果BREAK AND RENEW,罚款是多少,新利率是多少?

答:如果现在毁约,罚款是1.7万。固定利率中3年期的利率最低,是1.9%,未来3年能节省利息支出1.4万元。

问:看来没有必要把利率降下来啊,而且我也没有现金用于缴纳罚款。还有其他办法吗?

答:有。可以续约成3年固定利率,罚款的1.7万元折算到新利率里,新利率是2.6%。

问:看来这个办法很好,有什么限制性条件吗?

答:哦,有,因为这1.7万元罚款是以cash back的形式提供给你的,如果未来3年里卖掉房子或转去其他银行,导致再次违约的情况下,今天免去的1.7万要按时间比例返还,同时新贷款也要缴纳新的违约金。

问:好的。还有更低的利率可选吗?

答:可以选择现在续约成5年浮动利率,混合后的利率是2.5%,不过你在未来5年内再次违约,今天免去的1.7万要按时间比例返还,同时支付这笔新贷款的违约金。

问:听说有一种叫做BLEND ANDEXTEND的方式不收罚款,只是延长贷款期限,贵行有这个选项吗?

答:有啊,刚才说的就是BLEND ANDEXTEND的一种,即,用CASH BACK 将罚款挂账,如果新合同不再违约,就免了这笔罚款,但混合利率介于原来的高利率和现在的低利率之间,一旦再次违约挂账的CASH BACK要按时间比例返还。另外一种BLEND AND EXTEND不以CASH BACK挂账,但混合利率是3.4%,比你现在的利率还高。

问:谢谢详细解答,我需要认真考虑后再决定。

这是一段高质量的问答。客户做了提问的准备,回答的人有足够的工作经验和耐心。能不能找到好的客服回答你的问题,要看你的人品了。从目前我了解和总结的情况来看,破高利率的方法主要有四种。

第一种,BREAK AND RENEW,即提前毁约并续约,就是硬生生交了罚款,重新续约。如果罚款在5000以内可以将罚款并入本金无需自己掏腰包,如果罚款1.5万,又没有1万元现金,想交罚款都交不了,就要么加速还款降低本金,要么使用第二种方法。

第二种,BLEND AND EXTENDEARLY RENEW,做一个混合加长的续约,例如,还有2年半到期,可以现在续约一个3年期的合同;还有3年到期就续约一个4年期的合同,即,将原定贷款到期日延长,并获得一个新利率,这个新利率既不是以前的高利率,也不现在的低利率,而是一个混合的利率,这种做法有些银行收罚款有些银行不收罚款,收罚款的银行可能用CASHBACK的形式挂账。对混合并加长选项不收罚款的银行来说,借款人有福了。这是本文最硬核高科技的地方。

第三种方法,如果有HELOC,可以从额度中取款用于加速偿还高利率的本金,再把这笔取款变成低利率的贷款。

第四种方法,房产比较多的朋友,找一个罚款最低的投资房做加按。投资房的房贷违约罚款可以抵税。从房产中提现,用于加速偿还其他高利率贷款,或加强现金储备,并将还款期拉长回30年,改善现金流。多套房投资者,可以在《房贷的省钱秘籍》寻宝,如何最优化自己的投资和自住房贷款。

最后告诉大家一个小窍门,很重要哦,可能为你立刻省下几千或上万元罚款。IRD计算法中,A%是当初贷款时候的利率,改不了了,罚款多少取决于B%的高低,B%越低罚款越多。2020年11月1号,你打开BMO和CIBC的网站会发现,这两家银行1年和2年期挂牌固定利率不一样,BMO的1年固定利率3.09%,2年固定利率3.29%;CIBC的1年固定利率3.19%,2年固定利率2.89%。假设你有一个贷款还有20个月要到期,如果是BMO的贷款,你要尽快毁约,否则再过3个月以后B%更低了;如果是CIBC的贷款,你要推迟3个月再毁约,因为3个月以后B%更高了。

03 怎么就习得性无助了呢?

我接到的垂询电话里,境遇最惨的是一批当年选择了非银行金融机构做贷款的人。银行因为有各种服务/service,因此在利率上拼不过非银行金融机构。绝大部分非银行金融机构的房贷资金来源是出售房贷,将房贷进行资产证券化回笼的资金,即,做一笔贷款,卖一笔贷款,然后把这笔贷款的服务外包给800电话,借款人有事儿,请拨打不知道在世界哪个角落的call center。像上面高质量的问答,你对着800电话,是无能为力的,我写多少文章都帮不了你。因为要简化这种服务,所以借款合同订得简单粗暴,没有可以见面的客服,没有BLEND AND EXTEND 选项,没有HELOC选项,就像你买了廉价机票,享受的就是廉价服务是一个道理,想中途改点儿啥,换点儿啥,难了。扛着3.6%利率,一点办法都没有的家庭,基本上属于当年shop 利率最起劲的人。

选择了大银行的人就能找到帮助吗?从我接到的各种电话来看,很多华人在银行没有朋友,以为房贷这种业务办一次再也不用管了,认识和结交银行工作人员是浪费时间和经历。人际关系属于社会资本,缺乏社会资本的人寸步难行,到处碰壁。即使我教会了你怎么计算IRD罚款,也没有用武之地。知道了罚款,还要知道毁约后新的利率才能计算出得失,谁帮你算呢?知道了得失,谁帮你操作呢?这一些列问题造成了习得性无助:80%的人,一次次碰了壁之后,就不再努力摆脱困境了。

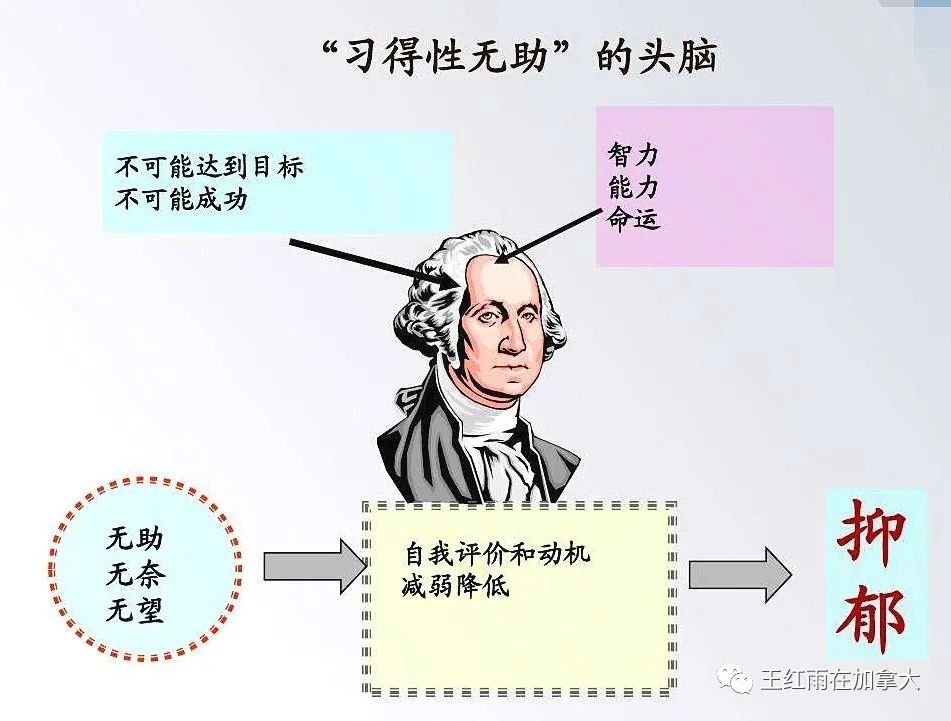

“‘习得性无助’是美国心理学家塞利格曼1967年在研究动物时提出的,他用狗作了一项经典实验,起初把狗关在笼子里,只要蜂音器一响,就给以电击,狗关在笼子里逃避不了电击,多次实验后,蜂音器一响,在给电击前,先把笼门打开,此时狗不但不逃,而是不等电击出现就先倒在地开始呻吟和颤抖,本来可以主动地逃避却绝望地等待痛苦的来临,这就是习得性无助。”——百度百科。

多次尝试想改变利率,多次失败之后,人们就会出现了习得性无助的情况。自己不会算,又找不到肯花时间帮忙的人,不失败就怪了。我最近读了津巴多的《时间悖论》,深受启发,又读了津巴多推荐的塞利格曼的《真实的幸福》,正是塞利格曼发现了习得性无助,对时间和习得性无助的联系有了自己的看法:不珍惜时间的人,不珍惜生命,不珍惜生命的人对帮助过自己的人没有感恩,没有感恩之心的人没有朋友,没有朋友的人常陷入习得性无助,这种无助导致没有能力改变现状,对现状的悲观又导致了对时间的浪费和虚度,与真实的幸福渐行渐远。

怎么就习得性无助了呢?看看自己平时为人处世,是用长远的人际关系来考量利弊,还是用眼前的小利进行取舍;对待为你服务的人,是当做专业人士来尊重,还是当做一次性餐具。社会资本的建立需要时间,需要吃小亏,需要感恩,需要相互尊重。缺乏社会资本的人,总是处在习得性无助之中。

结语:

把大象关进冰箱,需要几步?需要几步不重要,重要的是有足够大的冰箱。

把房贷利率降下来,需要几步?需要几步不重要,重要的是人品是否攒够了,能找到帮助你的人。

时间对房贷来说无所谓,对你来说时间也无所谓吗?房贷的高利率就是降不下来,说明已经处在习得性无助当中了,因为这个问题是有解儿的,只是你找不到,多次碰壁之后,变得无解了。完全无解的人,想一想,当时为什么会选择这种无解的贷款。能看完这篇文章的人,不会认为房贷是件小事,也会不同程度地反省自己的时间观。希望这篇文章能够不仅帮助大家降下来利率,更能够启发一些关于人生的思考。如果你认为本文有价值,请转发给你的朋友,让你在加拿大多一些朋友,从今天开始积累自己的社会资本,摆脱习得性无助吧。

···········End···········

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦