同时,由于近期房价的快速上涨,因此大家手头准备的首付越发紧缩。在最近的咨询当中,明显多出了许多希望低首付(首付低于35%)的人士希望能够给自己申请贷款。

Question

首先要明确的一点,如果是首付低于35%的情况,是无法走大家熟知的新移民,海外收入,高净值等渠道的。

首付低于35%的情况下,需要通过本地的收入来进行贷款的审核。

那么,通过本地收入来进行贷款审核的情况主要可以分为以下的两类:

|

|

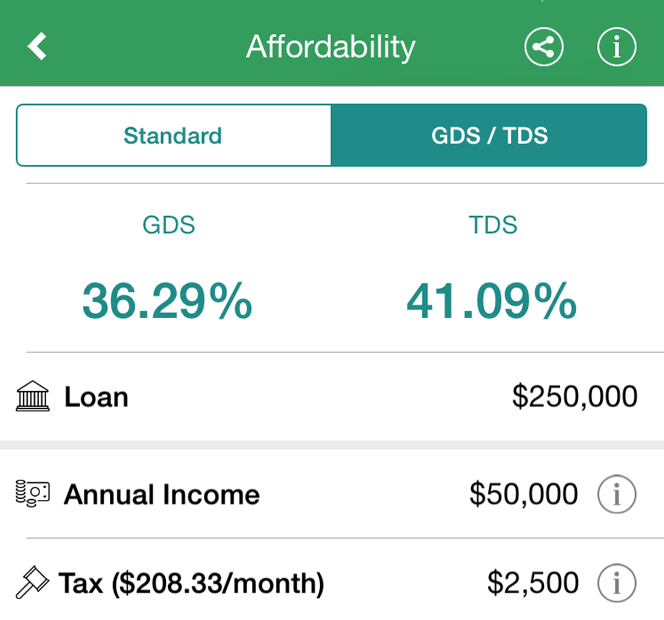

Employee雇员收入 这一类人群是受雇人群,有稳定的收入,是银行最愿意贷款的人群。一般情况下都需要通过银行的TDS和GDS的ratio审核,具体怎么审核可以参考我们之前的文章。(点击以下链接查看。)

每个银行需要看到的资料有所不同,有些银行会要求要有 Notice of Assessment等报税证明,有些银行只要求有公司的雇主信和工资单,因此审核的难度和宽松程度也会有所不同。

客人应该先根据自己信用报告上面的 trade line 交易记录情况,选择合适的银行,再参考这个银行的 guideline 要求清单,确定自己是否能够提供相应的文件和信息,才能决定是否可以获得贷款。 |

|

|

Self-employed/ Business owner

如果是自雇的形式,或者是自己是小企业主,那么不少银行审核的时候对收入方面就会相对灵活一些,但是不同于雇员收入是属于比较直接的单子,银行对于自雇或者小企业主的收入会有更多的文件要求。

TDS和GDS不再是直接的硬指标,客人如果报税收入比较欠缺的情况下,可以通过更多的支持收入的文件,比如流水或者是收据等来补充支持自己的收入情况。

对于自雇或者小企业主,可以选择渠道更为广泛,但是更考验递单子的人对这个渠道的了解程度,因为每个underwriter都可能对这个申请人的收入情况有不同的见解。 因此选择专业的渠道,更为重要。 |

大唐金融作为贷款领域的专业经纪公司,10多年来为客户解决各类疑难贷款。与30多个金融贷款机构建立牢固关系。

专业的经纪团队和经验丰富的后台熟知各大机构的贷款政策。灵活运用各类政策渠道为客户打造专属自己的贷款方案。

…………我是广告…………

…………枫华传媒集团推广…………

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦