投资就是两件事: 回报和风险. 如何权衡, 如何选择? 本文介绍一个参数, 一个曲线, 为你投资回报最大化助力! 本文先重点介绍几个概念, 有了理论基础, 接下来将重点 介绍如何用理论指导股票, 基金, ETF, 房地产和保险的投资.

标准差?

1. 什么是标准差? (Standard Deviation)

标准差表明一个数据集合的离散程度. 标准差是一组数值自平均值分散开来的程度 的一种测量. 一个较大的标准差, 代表大部分的数值和其平均值之间差异较大; 一个 较小的标准差, 代表这些数值较接近平均值.

例如, 两组数的集合 {0, 5, 9, 14} 和 {5, 6, 8, 9} 其平均值都是 7, 但第二个集合具有 较小的标准差.

针对投资中的回报或价格变化,一般而言, 标准差愈大, 表示净值的涨跌较剧烈, 风险 程度也较大. 如果标准差是零, 则表明风险是零.

2. 如何计算标准差?

标准差是均方差的平方根.

如果在网上搜索, 有很多文章介绍详细的计算步骤. 而且针对股票, ETF 和基金, 很 多时候投资公司已经帮你计算好了标准差, 所以这里不展开. 简单讲, 如果有一组数, 可以是价格, 可以是价格的涨/跌幅, 也可以是投资回报:

A. 先算出这组数字的平均值;

B. 再算出均方差;

C. 得出的结果开平方, 就得到标准差.

夏普比率?

1. 什么是夏普比率? (Sharpe Ratio)

夏普比率得名于 1990 年诺贝尔奖经济学得主, 美国教授 William Sharpe, 他 1966 年提出这个概念.夏普比率,又被称为夏普指数 --- 基金绩效评价标准化指标.投资中 通常投资回报和风险成正比: 投资回报越高, 风险越大, 反之亦然. 夏普比率同时对 投资回报和风险综合考虑, 量化了风险调整后的投资回报率, 以期能够排除风险因

素对投资回报的不利影响. 如今, 夏普比率已经成为一个可以同时对投资回报和风 险加以综合考虑的三大经典指标之一.

以夏普比率为指导, 综合考虑投资回报和风险, 我们可以在固定所能承受的风险下, 追求最大的回报; 或是在固定的预期回报下, 追求最低的风险. 换句话说, 这个量化 指标, 可以帮助我们回答”我们为了得到一个回报, 到底值不值得冒这个风险”的问题.

2. 如何计算夏普比率?

Sharpe ratio = (R(p) – R(f)) / σ(p)

p: 投资的产品, 可以是基金, 股票, ETF, 房地产或是保险; R(p): 历史平均投资回报率;

R(f): 无风险(risk free)投资回报率, 这里用加拿大 90 天的政府债券回报率. 这是最

安全的投资, 因为市场上发生任何波动, 政府都要保证你的投资, 所以叫 risk free.

σ(p): 投资产品的标准差

举个例子:

投资一个基金, 历史平均投资回报率是 10%, 无风险投资回报率是 1.68%, 这个基 金的标准差是 1.29, 则:

Sharpe ratio = (10-1.68) / 1.29 = 6.45

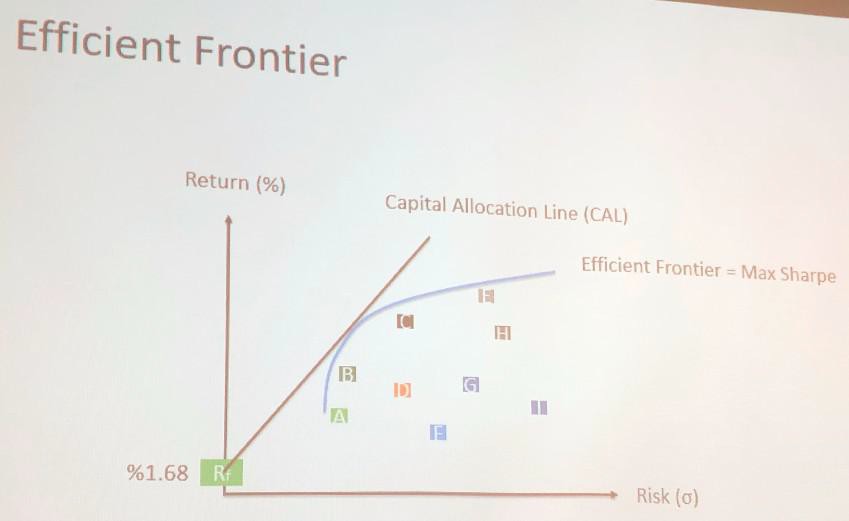

有效边界曲线?

什么是有效边界曲线? (Efficient Frontier, Markowitz Efficient Set)

有效边界曲线又称为有效投资组合理论,由 1990 诺贝尔奖经济学得主, 美国教授 Harry Markowitz 最早于 1952 年提出,随后他潜心研究丰富这个理论 20 年. 如今, 这个曲线已经成为一个广为接受的经典投资模型.

有效边界曲线是指有效的投资必须满足以下条件之一:①同等风险条件下收益最大;

②同等收益条件下风险最小. 而有效边界曲线就是给定期望收益, 风险最小的投资

组合集.

以下是一个曲线的示意图:

以夏普比率为指导, 综合考虑投资回报和风险, 我们可以在固定所能承受的风险下, 追求最大的回报; 或是在固定的预期回报下, 追求最低的风险. 换句话说, 这个量化 指标, 可以帮助我们回答”我们为了得到一个回报, 到底值不值得冒这个风险”的问题.

2. 如何计算夏普比率?

Sharpe ratio = (R(p) – R(f)) / σ(p)

p: 投资的产品, 可以是基金, 股票, ETF, 房地产或是保险; R(p): 历史平均投资回报率;

R(f): 无风险(risk free)投资回报率, 这里用加拿大 90 天的政府债券回报率. 这是最

安全的投资, 因为市场上发生任何波动, 政府都要保证你的投资, 所以叫 risk free.

σ(p): 投资产品的标准差

举个例子:

投资一个基金, 历史平均投资回报率是 10%, 无风险投资回报率是 1.68%, 这个基 金的标准差是 1.29, 则:

Sharpe ratio = (10-1.68) / 1.29 = 6.45

有效边界曲线?

什么是有效边界曲线? (Efficient Frontier, Markowitz Efficient Set)

有效边界曲线又称为有效投资组合理论,由 1990 诺贝尔奖经济学得主, 美国教授 Harry Markowitz 最早于 1952 年提出,随后他潜心研究丰富这个理论 20 年. 如今, 这个曲线已经成为一个广为接受的经典投资模型.

有效边界曲线是指有效的投资必须满足以下条件之一:①同等风险条件下收益最大;

②同等收益条件下风险最小. 而有效边界曲线就是给定期望收益, 风险最小的投资

组合集.

以下是一个曲线的示意图:

了解了以上几个概念, 接下来我们会详细阐述, 并举例说明, 如何在实践中, 指导我 们投资股票, 基金, ETF, 房地产和保险.

在 Sharpe Ratio 的计算中, 关键是找到或算出标准差, 只要知道每个阶段(比如 每年)的价格(或回报), 或是价格(或回报)涨/跌幅度, 标准差就是已知, 同理适 用于股票, 基金, ETF, 房地产和保险的计算.

如何使用 Sharpe Ratio 帮助我们做投资决定? Example 1:

两只股票(也可以是基金, ETF, 房地产), A 和 B, 过去 10 年平均投资回报率都是

10%, 但每年投资回报率不同, 如下, 你投资哪一个?

| Stock A | Stock B | |

| 2010 | 5% | 8% |

| 2011 | -15% | 10% |

| 2012 | 35% | 9% |

| 2013 | 0% | 10% |

| 2014 | 25% | 10% |

| 2015 | -10% | 12% |

| 2016 | 50% | 9% |

| 2017 | 5% | 10% |

| 2018 | 10% | 9% |

| 2019 | -5% | 12% |

| Average |

10% |

10% |

Stock A 的标准差: 19.62 (此处省略计算过程) Stock B 的标准差: 1.49

R(f): 1.68, 90 天加拿大政府债券

Stock A 的 Sharpe Ratio = (10 – 1.68) / 19.62 = 0.424

Stock B 的 Sharpe Ratio = (10 – 1.68) / 1.49 = 5.58

结论:

Sharpe Ratio 数字越大越好, 很明显, 选 Stock B 投资.

Example2:

如果两只股票(也可以是基金, ETF 或房地产), 投资回报率不同, Stock A 投资回 报率 10%, 标准差是 1.29, Stock B 投资回报率高, 是 15%, 但标准差也高, 意味 着风险也大, 是 3.0, 该投资哪一个?

Stock A 的 Sharpe Ratio = (10 – 1.68) / 1.29 = 6.45

Stock B 的 Sharpe Ratio = (15 – 1.68) / 3 = 4.44

结论:

应该投资 Stock A.

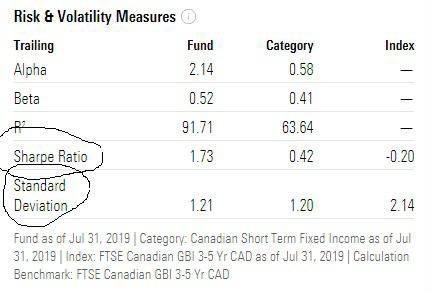

可以看到, 标准差是一个关键参数, 实际大多数情况下, 都不需要自己计算, 因为 投资公司已经帮我们算好了, 在网上都可以很容易的查到.

下面是 morningstar.ca 上随机选取的一个基金的数据:

R(f): 1.68, 90 天加拿大政府债券

Stock A 的 Sharpe Ratio = (10 – 1.68) / 19.62 = 0.424

Stock B 的 Sharpe Ratio = (10 – 1.68) / 1.49 = 5.58

结论:

Sharpe Ratio 数字越大越好, 很明显, 选 Stock B 投资.

Example2:

如果两只股票(也可以是基金, ETF 或房地产), 投资回报率不同, Stock A 投资回 报率 10%, 标准差是 1.29, Stock B 投资回报率高, 是 15%, 但标准差也高, 意味 着风险也大, 是 3.0, 该投资哪一个?

Stock A 的 Sharpe Ratio = (10 – 1.68) / 1.29 = 6.45

Stock B 的 Sharpe Ratio = (15 – 1.68) / 3 = 4.44

结论:

应该投资 Stock A.

可以看到, 标准差是一个关键参数, 实际大多数情况下, 都不需要自己计算, 因为 投资公司已经帮我们算好了, 在网上都可以很容易的查到.

下面是 morningstar.ca 上随机选取的一个基金的数据:

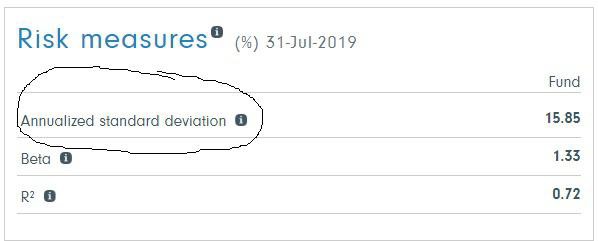

下面是 Fidelity.ca 上随机选取的一个基金的数据:

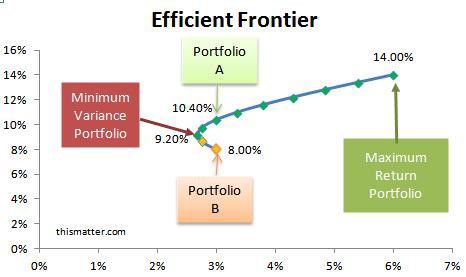

如何使用有效边界曲线帮助我们做投资决定?

光算出 Sharpe Ratio 不是目的, 通常情况下, 我们都是既有股票, 基金的投资, 也有房地产和保险投资, 如何分配资金, 如何最大利益化的把鸡蛋放在不同的蓝 子里, 这就是有效边界曲线可以帮到我们的.

看下图:

图中的曲线就是有效边界曲线 Efficient Frontier, 我们在投资分配的时候, 离 这条线越近越好, 因此形成的斜向上的直线就叫 Capital Allocation Line CAL.

以此图为例, 投资 A, B, C, E 就是好投资, 需要保留; 而投资 D, F, G, H, I 则 没有最大化收益, 是需要调整的.

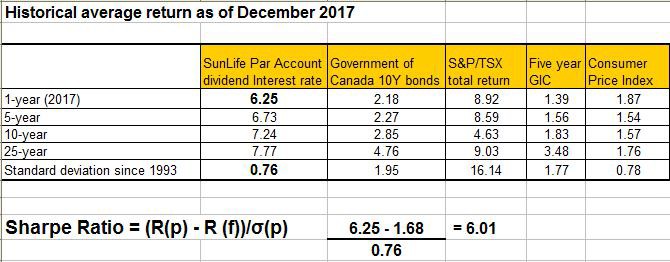

分红储蓄保险的 Sharpe Ratio 有多少? 房地产和基金呢?

分红储蓄保险这几年受到越来越多投资者的关注和青睐, 我们算一算它的 Sharpe

Ratio 有多少? 下图是 SunLife 分红储蓄保险的数据:

分红储蓄保险这几年受到越来越多投资者的关注和青睐, 我们算一算它的 Sharpe

Ratio 有多少? 下图是 SunLife 分红储蓄保险的数据:

即便是用保险的实际回报, 也就是更保守的 IRR(Internal Rate of Return)计算, 假设是 4%, Sharpe Rate 也是 3.05: ((4-1.68)/0.76 = 3.05).

Sharpe Ratio 6.01 是个什么概念? 没有比较, 就没有伤害! 先和房地产比一下. 以华人最喜欢的 Unionville 为例子, 我用邮政编码 L3R7, 拉出了过去 10 年双车库, 4 卧房独立屋的历史成交价格, 得出如下数据:

为了简化计算, 这里忽略了拥有房子期间维护房子所需要的时间成本和经济成本.

再和基金比较, 因为市场上的基金有上百种, 篇幅有限, 没有办法在这里一一校验. 但根据随机抽取样本计算和过去的投资经验, 市场上绝大多数的基金, Sharpe Ratio 都不超过 2!

如何把资金用到刀刃上, 让回报最大化, 是选择 Sharpe Ratio 不到 1 的房地产, 是 Sharpe Ratio 不到 2 的基金, 还是 Sharpe Ratio 超过 3 的分红储蓄保险, 而 且后期零维护? 结论一目了然! 如果你认可作者, 或者这篇文章对你有启发, 请 赶紧致电你相熟的理财顾问, 或是和我联系, 聊聊投资配置/重组, 聊聊保险.

再和基金比较, 因为市场上的基金有上百种, 篇幅有限, 没有办法在这里一一校验. 但根据随机抽取样本计算和过去的投资经验, 市场上绝大多数的基金, Sharpe Ratio 都不超过 2!

如何把资金用到刀刃上, 让回报最大化, 是选择 Sharpe Ratio 不到 1 的房地产, 是 Sharpe Ratio 不到 2 的基金, 还是 Sharpe Ratio 超过 3 的分红储蓄保险, 而 且后期零维护? 结论一目了然! 如果你认可作者, 或者这篇文章对你有启发, 请 赶紧致电你相熟的理财顾问, 或是和我联系, 聊聊投资配置/重组, 聊聊保险.

感谢您的支持,我会继续努力的!

扫码打赏,你说多少就多少

打开支付宝扫一扫,即可进行扫码打赏哦