分红的影响因素

分红率的计算,是一个非常复杂的精算过程,但主要受以下因素影响:

(1)分红账户的投资表现;

(2)分红保单受保人的死亡率;

(3)分红保单终止率;

(4)保险公司的开支和税收等。

另外,受保人的年龄,性别,保额,保单生效年数等,也会影响到每个分红保单实际拿到的分红。

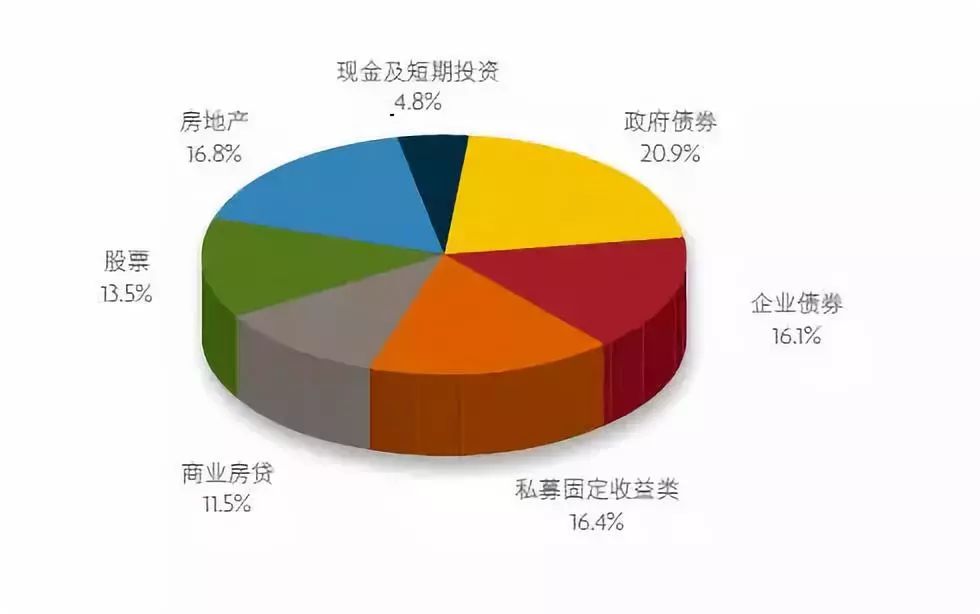

为了保证客户有常年稳定的收益,保险公司会把多年投资收益拉平,所以和股票,互惠基金等投资产品比较起来,分红保险的分红率波动较小, 而且一般每年都有分红。以下是某保险公司的投资分配。

分红保单的利弊

世上从来就没有完美无缺的东西,分红式保险也不例外!虽然它是一个具有很多优点的综合性的理财产品,但它也有一些缺点和弊端。

先从“利”的方面来说:如果有条件购买一份分红式保险,其好处是明显的,至少可列出如下几点:

第一、相对于其它方式的投资理财手段,购买分红式保险跟购买其它保险一样,可以马上建立起一个保险保障,投保人在被保人万一不幸非正常身故时,立马就可以将那些以保费方式投入的少量的钱放大成一笔很大的免税资产(即赔偿金)留给他的亲人; 而一般的投资理财产品在这种情况下只能将他的投资本金加有限的投资回报留给他的亲人!

第二、分红式保险其实远非一份保单那么简单,它还是一种非常有效的避税理财工具。与其它带投资功能的保险理财产品一样,分红式保险里的投资增长不需要在当年报税, 从而可让投保人享受到复利增长的威力和好处!而一般的投资理财方式每年的投资增长都需要缴交增值税,从而大大降低了增值的速度。特别是对于可用的其它延税投资空间非常有限的人士(如投资移民)来说,分红式保险所产生的这个延税投资空间就显得更加珍贵和重要。

第三、从财富的免税传承(转移)方面来说,分红式保险对于长寿的被保人,其放大、传承财富的效率更高。被保人活得越长,赔偿额就增长得越大,其通过分红式保险传承给他后代的免税财富就越多、传承的效率也就越高。

第四、分红式保险里的投资是由经验丰富的保险公司的专家队伍来负责操作,不需要投保人自己操心;但若采用其它投资理财方式包括购买同样带投资功能的保险(U.L),则需要投资人自己费心,且需自负盈亏。分红式保险所投资的其实就是一个平衡基金,但由于放在同一个池子里的钱是一笔非常大的数额,这足以值得让保险公司组建一个经验丰富的强大的专业管理团队来管理这个投资,这应该比那些可能既无经验、也无精力去操心的个体投保人来亲自管理他的投资的效果要好得多。这就是为什么分红式保险中的投资回报相对较高、而且也比较平稳和安全的原因之一。

第五、以分红式保险中不断增长的现金值和赔偿额为依托,将来采用保单抵押贷款方式用钱补充退休收入, 不算作当年收入,不需补缴增值税,而且也不会影响老年福利的享受。本人用不完的部分留给孩子也是完全免税的。而其它的投资理财方式最终都逃不过税务的问题(只有自住房和TFSA除外)。

当然,分红式保险也不可避免地存在一些缺点和不足,以下列出的就是它的一些弊端:

1. 分红式保险的投保人必须具有加拿大的居民或公民身份,同时必须要满足一定的身体条件,即投资人同时作为被保人要具有可保性;而且投入的金额也受到一定的限制;而其它的投资理财方式就没有上述局限。

2. 从投资的角度来说,由于要消耗一些保险成本,分红式保险中的早期回报(指现金值)较低,即使选择早期现金值较高的那类分红式保险,前几年的累积现金值也比总投入少,因此,如果过早撤销投资(保单),投入的钱会有所损失。而其它投资理财方式一般来说会比较灵活,随时撤销投资都能拿回本金加一定的回报(除非投资不当而亏损)。所以,我们在投资购买分红式保险、并将之用作保险退休计划时,一定要量力而行,若只愿付基本保费而不想做额外付款,则最好要有15年以上的付款计划和安排,切忌在短期内撤单!

3. 从保险保障的角度来说,由于保费中已含有投资,分红式保险可以说是最“昂贵”的保险。也就是说,在最需要保险保障的短、中期,拥有同样的保额,投保人需要付出更多的保费。但从长期来看、从财富传承方面来说,分红式保险又是最“便宜”的保险,或者说是效率和回报最高的保险,因为它的赔偿额是不断增长的,而且时间越长、增长得越多,所以,它特别适合于家有长寿史的被保人。在一定的预算限制下,为弥补短期保额的不足,必要时可以再增加小小的投入,购买一个Term-10或Term-20附加险。

最后来谈谈购买分红式保险的最大风险是什么?我们知道分红式保险每年的分红不能是负数,最差也就是零。假定每年的分红率都是零就是最坏的情况了。如果真是这样的话,那么这份保险无论从任何的角度来说都是买贵了!买贵了多少呢?相比另一种终身保险U.L来说,大约买贵了40%左右。另外,上面第二点也已讲到了:如果投保人过早撤单,他所遭受的损失也可能是最大的。这两点可以说是购买分红式保险的最大风险。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦