加中资讯网11月5日讯 据《投资周刊》报道,日前,加拿大中央银行(Bank of Canada)宣布维持原有基准利率1.75%不变。这个结果与此前很多专家的分析相符。

加国央行宣布基准利率维持不变

央行行长Stephen Poloz在当天召开的新闻发布会上说:“全球情况不景气是目前加拿大经济发展的最大困扰。加拿大还不可能从国际经济下滑的宏观状况中独善其身。当国际贸易及经济不稳定因素日益增加的情况发生时,专家们下调了环球大多数国家的经济增长预期。国际贸易政策的波动性直接影响了商业投资,同时也存在向家庭蔓延的风险。”

在一份有关加拿大最新货币政策报告的书面声明中,加拿大央行解释本次利率维持不变的原因是“对全球未来经济情况的弱势展望”。据估计,2019年下半年世界经济增长将放缓脚步。加国央行预计加经济增长率今年为1.5%, 2020年为1.7%, 2021年为1.8%。

RBC银行的高级经济学者Josh Nye认为此次加国央行利率不变的“鸽派声明”刺激了市场对于2020年上半年降息的预期。

尽管国际经济形势不容乐观,但央行声称本次基准利率维持不变是建立在整体国内经济形势不错的情况之下的。如政府消费和较低的借款利率可以进一步支持国内需求增长和服务领域的持续活跃。其它的有利因素还包括如就业率增加、工资上涨(尽管该方面情况因地而异,如依赖资源的省份阿尔伯塔等表现一般);还有,地产市场在大多数地区的持续复苏和增长等。

金融专业人士:加央行维持利率不变在预料之中

记者就此事采访了加拿大决胜金融(MRD Financial)总裁Martin Ding。作为一位有着二十余年中外资银行从业经验,曾任美国标准普尔中国区销售总监,并于2018年获得加拿大国家银行贷款经理Top1荣誉的资深金融人士,Martin用“并不意外”四个字来形容对加国央行决定维持利率不变的第一反应。

决胜金融(MRD Financial) 总裁 Martin Ding

Martin认为此次央行做出如此决定有几个原因所在:

第一是汇率因素,加拿大人口少,本土消费并不突出,长期经济增长依赖原料加工出口和外部投资推动。如果贸然降息或将加剧汇率下降,资本流出,从而对经济造成伤害;

第二是经济因素,加拿大近期以来的整体经济运行情况不错,就业和收入情况的稳定增长都促使央行有底气继续保持利率不变;

第三是政治因素。联邦大选经过40余天的紧张较量之后,以特鲁多总理为党魁的自由党胜选而结束。虽然面临着少数派政府的前景,自由党还是取得了连任。在宏观的政治和经济政策方面,将保持相对稳定政策,因此加拿大央行不做利率调整也属明智之举;

第四则是近期发生在沙特阿拉伯的一起无人机袭击两处石油设施所造成的影响所致。这次袭击导致沙特原油日产量损失570万桶,天然气日产量损失超过5600万立方米。据估计,袭击造成的损失占沙特油气日产量的50%。从期货市场的反应来看,在国际市场,布伦特原油期货涨幅一度扩大到19%,创下该品种上市以来的最大涨幅;芝加哥商品期货交易所的WTI原油期货涨幅一度超过7%,触发了熔断机制。鉴于加拿大石油货币的属性,这一事件造成的经济和金融影响虽然有分析家称为“单一事件”、”膝跳反应”,但毋容置疑的是在一定层面上对加元汇率上涨造成可能,从而对本次央行的决定起到一定作用。

Martin介绍说,虽然在此之前由于全球经济趋冷和下行,已经导致美联储和欧洲广泛采取了降息的举措,加拿大的很多专家学者也在更早前曾预言央行可能会顺应全球降息大潮,但如果仔细观察,从五大商业银行降息之前的一段时间纷纷提高贷款优惠利率,实际已经可见央行本次不会降息的端倪。

他进一步向记者解释道,银行等金融机构融资用于贷款的资金一般以发行债券(或理财产品)等方式进行,同样受利率的直接影响。央行的基准利率会同样影响主要商业银行及其它金融机构的融资成本,如果业界推断央行的基准利率会下降,融资成本随之降低,则会适度调低贷款优惠利率,反之则调高贷款优惠利率。所以由此可以推论:本次维持利率不变,加国金融业界早已对此有所共识。

利率升降对楼市的影响及相应房贷建议

很多人认为降息一定会大幅促进经济发展,尤其是楼市的大幅好转和复苏。作为有多年房屋贷款经验的专业人士,Martin认为事情并非如此简单。

他说:“利率降低对于房市的影响将如同一把双刃剑。”从积极的方面来说,基准利率降低必然带来贷款利率的下调,贷款买房者还贷压力会减小,贷款成本降低,从而激发更多的潜在购房客户进入楼市、客观上确实会起到刺激消费、繁荣楼市的结果;但从消极的方面来看,低利率和低贷款成本促使人们去借款买房、消费,从而造成了房价涨幅明显、增速加快,还会同时增加借贷者的家庭负债率,减少可支配资金的数量。

加拿大统计局发布的统计数字显示,第二季度加国家庭收入增长略快于债务,家庭负债率小幅下滑,经季节性调整后,家庭信贷市场债务占可支配收入的比例微降177.1%,而第一季度约为177.5%。换句话说,加拿大家庭可以支配的1元,在信贷市场欠债约为1.77元,其中包括消费信贷、按揭和非按揭贷款。信贷市场借款总额增加至235亿元,其中包括本季度按揭贷款148亿元。相比之下,今年首季按揭贷款总额为131亿元,信贷总额为189亿元。

Martin告诉记者,虽然近期加国家庭平均负债率略有下降,但整体负债水平还是处于很高的程度,降息会带来贷款进一步增加,从而造成负债率的进一步提高。因此,对于降息,加拿大央行的审慎和小心是完全可以理解的,更何况目前从整体来讲加拿大仍处于低利率时代。

谈及本次央行维持基准利率不变对加拿大房地产市场的影响,Martin直言“这是一个不错的消息”。对于已经拥有房产的人来说,这个决定让他们不必担心贷款成本的进一步增加,也不会增加定期偿还按揭家庭的债务负担,从而稳定还款能力;对于准备购买新房者,基准利率维持不变,一方面可以保证他们依然获得与之前相似数额的贷款,另一方面客观上说明整个楼市稳定性还会继续维持,不会因为利率降低而出现新一轮房价过快上涨的危险。

有意贷款买房的用户在当前的利率情况下,如何合理选择和安排自己的贷款计划?Martin 介绍说需要根据情况的不同而采用不同的贷款策略。他以准备长期持有的自住房用户和打算短期出手的以投资为目的的两种不同的购房群体为例来简单说明。

前者因为是长期持有住房,所以贷款的利率和稳定性应该一并考虑。此种情况下,他通常会建议客户可以选择锁定利率的较长期限的贷款方案。一是利率较低,第二,因为长期锁定利率,可以最大限度保证利益,稳定还款,不至于出现大的偏差。

如果是用于投资、意欲出租在短期内出手房产的投资客户,他则建议应该选择短期固定利率或浮动利率。这样的选择贷款利息可以抵税,同时会让客户在出手房产时,一方面可以尽可能享受最实用的优惠房贷利率,另一方面则会相应减少因提前还款或解除原有贷款协议而造成的罚金数额。

利率下降是大势所趋 加国楼市触底反弹

关于加国央行会否在未来调低基准利率,Martin给出了肯定的推测。他认为在当前全球降息的风潮中,尤其是美国在10月31日年内第三次降息的背景下,为了进一步与全球同步,尤其保持与美国和其它国家在出口方面的竞争优势,不久的未来加国央行适度调低利率将会是大概率事件。

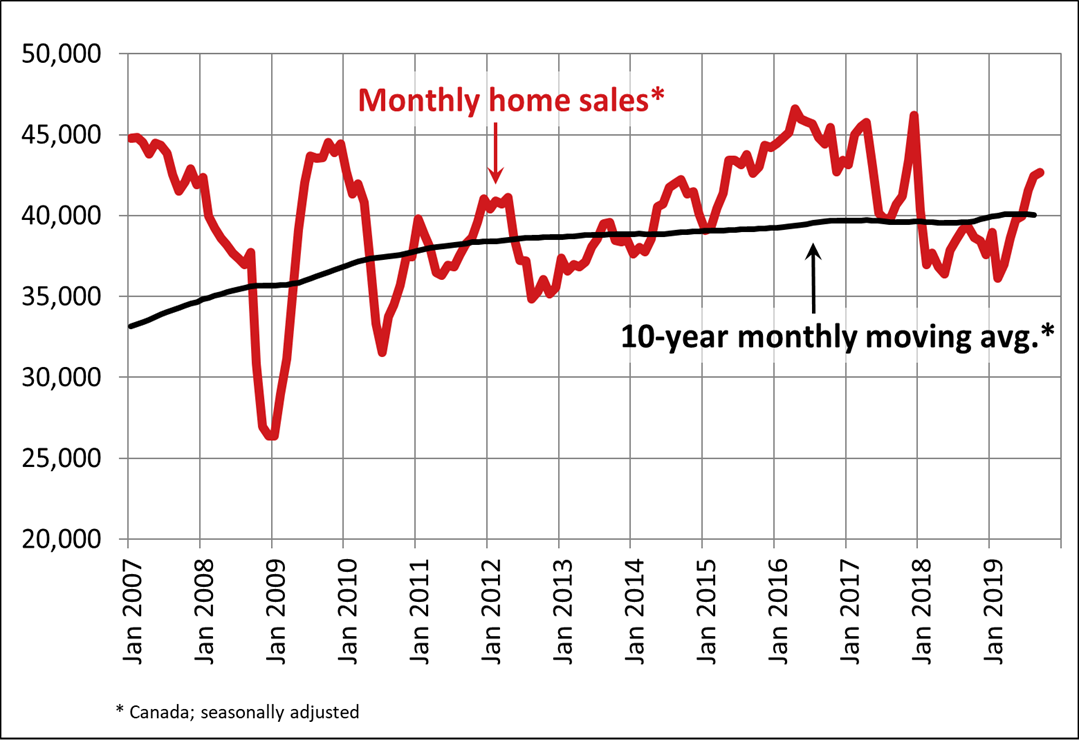

在这样的宏观形势下,结合目前加拿大整体地产市场的现状,Martin认为楼市已经进入触底反弹的阶段,有意购买房屋但还在观望的客户可以考虑入手了。从2017年开始,加国政府对地产市场的调控已经基本达到应有的效果,楼市从今年3月起已经逐步复苏回暖,重回理性增长的通道。根据加国地产协会的数据,全国楼市已经连续7个月交易量上涨,尤其是大多地区和东部省份,楼市上涨的趋势更加明显。

加拿大全国房屋交易量一览

(图表来源:CREA)

除此原因,未来加国央行调低利率会从客观上会造成进一步降低贷款成本,从而促进房产买卖,刺激房价的上涨的结果。从这个角度来讲,现在购房除了享受房价仍在低位的优势,还有可能避免因调低利率而带来房价增长的潜在威胁。但同时Martin强调: 贷款利率的下降不代表贷款政策放松,所以买房者还是要提前做好准备,出手前找专业的贷款人员咨询。

感谢您的支持,我会继续努力的!

扫码打赏,你说多少就多少

打开支付宝扫一扫,即可进行扫码打赏哦