● 大多区房价持续上涨,至去年12月实现10个月连涨

● 多伦多房屋租金猛升,一室租金多伦多居首

● 资深地产投资人Jessie Tang:以房养学,让留学投资两不误

● “以房养学”如何选择合适的房产

● “以房养学”需注意的几个问题

经过近两年的调整,加国房地产已经开始进入触底反弹、复苏回暖的整体态势。根据加国地产协会CREA刚刚公布的2019年12月的相关数据,全国平均房产交易量与去年同期相比增幅为22.7%, 房价同比上涨了9.6%。

···················· 我是广告 ····················

···················· 我是广告 ····················

大多楼市复苏回暖 房价10连涨

大多地区作为全加最大城市和经济引擎,地产市场去年强势反弹回涨。

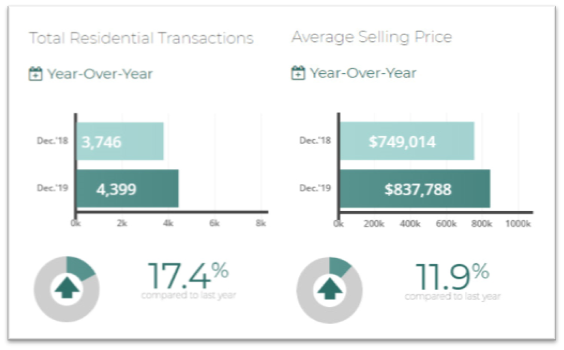

根据多伦多地产局最新报告,2019年12月大多地区的房屋成交量达到4399套,同比去年涨幅为17.4%。2019年全年房屋销售数量为87,825套,比2018年全年交易量上涨12.6%。

同时期大多地区的平均房价为C$837,788,同比去年同期的C$749,014增长了12%;以2019年全年计, 相比2018年的平均屋价上涨了4%;如果按照去除季节因素的价格数据,从2019年3月开始,大多地区的房价逐月递增,环比连涨10个月,从2月的谷底价格$774,397猛增到年底12月的$871,029, 总涨幅为12. 5%。

大多租金涨势依旧 一室租价全国最高

根据PadMapper最新报告,加拿大12月份11个城市月度租金呈上涨趋势,9个城市呈下降趋势,4个城市保持稳定。报告指出,超过一半的城市经历了两位数的同比增长率,最大的年度下降幅度仅为1%左右,因此加拿大绝大多数城市的租金在过去一年中都有所增长。

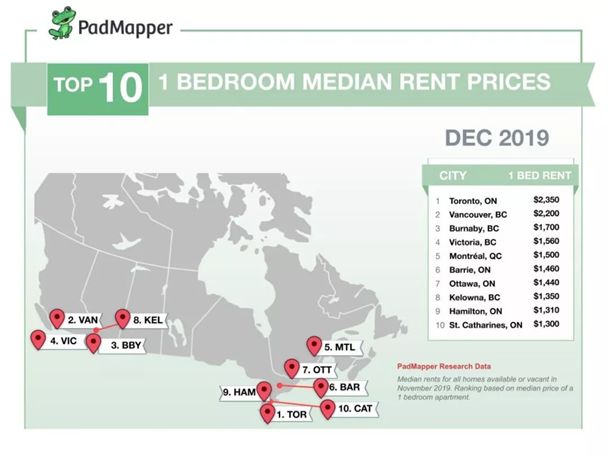

多伦多一室租金仍然是加拿大最贵,达到$2,300,两室租金为$3,000,较上月持平。

多伦多星报 (Toronto Star) 1月15日公布了加国贷款按揭公司CMHC公布的2019年多伦多租房数据,得出的结论是:“2019年多伦多租金上涨比率之快创十年最高纪录”。根据CMHC的统计,多伦多的去年平均租金年增长率为6.8%。

房价租价持续上涨,

收益回报凸显“以房养学”优势

因为近期大多地区房市回暖,地产市场重现交易活跃现象;同时,租金上涨快速,已定义 程度上严重影响了广大留学生的居住和生活选择,尤其在开学前后,位于大多地区几所大学周边租房市场更是一片火热,一房难求的现象愈演愈烈。为此,“以房养学”的房产投资留学模式再次凸显其独特的价值优势。

记者就此问题电话专访了寰腾国际BRANDRIC创始合伙人、资深地产投资人、金牌房产经纪Jessie Tang。她从事地产行业十余年,有着丰富的专业理论和实践经验。

她告诉记者,"以房养学",顾名思义就是靠海外购房供养海外留学,即通过海外购置房产,利用自有房产来节省租金甚至以租还贷,最后以未来房产升值来折抵留学费用,甚至进而获得更多的投资回报。

为什么“以房养学”在加国特别是大多地区渐成趋势?原因有几个方面:一是节省租金。留学生买房,一方面可节省留学期间的租金费用,同时还可以让留学生拥有更好的生活学习场所和环境;二是通过多余房屋的出租所产生的稳定租金收益,补贴日常开支;三是长期投资回报。多伦多楼市复苏回暖,渐回量价齐涨的上升通道,长远来看,在多伦多购买房产是一笔回报率不错的长期投资。

说起“以房养学”的投资回报,Jessie还以目前的大多地区的房产市场为例,算了一笔账:

不买房的情况下:以大学本科四年为例,学费5万/年,住宿费用1500/月(1万8千元/年),四年学费及房屋租金共计27.2万元;

买房的情况下:如果在多伦多花65万加币购买一套1+1或者2房公寓,贷款65% 是42.25万,首付22.75万。其中1房自住、1房用于出租。

支出的费用: 4年房贷支出,大约为42.25万×3.5%×4年=10.5万(其中大概5万为本金,根据具体利息情况确定)。

收入的部分为:

4年租金总收入: 租金每间1200元/月×12月×4年=5.8万;

4年自住1500元/月×12月×4年=7.2万;

4年房价每年升值10%: 65 万×10%×4年= 26万;

留学4年后,如果出售房产,最后的盈利状况为:

91万(卖出价)-65万(购房价)-10.5万(房贷支出)+5万(已供本金)-20万(学费)+13万(租金收入+房租节省)=13.5万

Jessie告诉记者,这都是根据她的真实客户例证得出的如上数据,为便于计算,上述计算中省略了买房时的税费和房产税支出,实际操作过程中的数值计算可能略有出入,在房价增值和租金价格及房贷利息上也会略有差别,但无论如何,最后 “以房养学” 的净值收入也会远远高于单纯的房屋租赁模式。

她曾经在几年前帮助一位留学生客户购买了一处位于Yonge & Bloor的两房公寓,现在这位留学生刚刚回流中国,出售之后的该房产获利颇丰,收回所有的留学所需成本之后,还收获了很好的投资收益。

···················· 我是广告 ····················

···················· 我是广告 ····················

“以房养学”,挑选房产有诀窍

靠近学校或交通便利之地

以房养学,首先要考虑入学是否方便,所以在学校附近或交通便利的地区都是选择房源的不错之所。另外,因为靠近学校或方便的公共交通,也便于房屋的出租,同时利于长期投资的价值增长。

更宜选择中等价位的紧凑型公寓房产

“以房养学”的房产价位不要过高,50万-65万加币的价格较为适中。这样购买压力小,还贷少,持有成本相对较低,抗风险能力较强。Jessie根据多年经验,以及近期大多区房产市场的走向等综合分析,建议留学生家庭用于 “以房养学” 的房产最好选择紧凑的公寓型项目,一方面物业完善,另一方面也方便出租其它的房间。

“以房养学”应注意的几个问题

不是所有的情况下和所有的留学生都适合“以房养学”的模式。Jessie认为 “以房养学” 虽然有诸多好处,但还要根据具体情况区别对待。

短期留学 慎重考虑

有的留学生属于交换生或短期留学,求学时间少于2-3年、毕业后又没有留在本地继续工作生活打算,Jessie建议这样的留学生朋友要谨慎考虑。原因有三:一方面,房产虽同时具备使用和投资的双重价值,但在投资属性上属于中长期投资,较短的时间内希望房屋价格大涨有些急功近利;另一方面,房产买卖过程中都会产生必要的花销费用;第三,留学时间不长,学费、租金生活费用等成本有限,如果毕业后不留在本地,购买房产的必要性确实不大,也可以避免受楼市波动低迷期的影响。

需具备的基本条件

对于留学生个体来说,也不是每个人都适合“以房养学”。第一,留学生必须年满19周岁,未满该年龄的留学生不具备独立买房资格;第二,父母是否已准备好必要的购房资金,以及买房以后,是否有充足的预算,可以支付得起每个月的供房费用? 第三,留学生需具备基本的理财能力,同时,如果要出租房产,留学生还应学会与租客沟通并和平相处等等事项。

关于房屋贷款和信用准备

因为买房需要贷款,所以有意“以房养学”的留学生应早做准备、计划为先。比如贷款,加拿大对于没有收入和信用记录的留学生,只要支付房款的35%,银行会将剩下的 65%款项贷款给购房者。Jessie建议有购房打算的华人留学生,购房前一定要先对自己的条件进行评估,确定是否满足购房条件,是否有足够的条件申请到房屋贷款。以及详细了解了加拿大的购房政策和掌握银行的相关贷款规定后才能做出买房决定。

Jessie还建议有意贷款买房的留学生早做相关准备,例如开设银行卡和个人信用准备。首先,需准备加拿大银行帐号。加拿大所有的5大银行均在中国设有各种分支机构可以办理开户,方便客户在中国就开好加拿大银行的户口,一登陆加拿大就可以激活使用。其次,尽早积累信用分数。留学生来到加拿大后,都会被建立一个信用档案,每个人都会有一个信用积分 (Credit Score )。它决定你是否能得到抵押贷款或信用卡等。

外国人买家税的退税问题

从2017年4月21日起,安省政府推出海外买家税。非加拿大本地居民的外国买家,在安省的金马蹄地区购买物业,需缴纳房款的百分之十五的非居民投机税,也即“NRST(Non-Resident Speculation Tax)。

Jessie凭借多年经验,告知购房留学生需满足以下条件方可申请退税:一是从买房后开始计算,全日制(每学期最少三门课程)大学或大专在校学习满两年之后才可申请退税;二是购买房产后持工签在安省全职工作满一年;三是购房后在四年之内取得公民或永久居民身份证PR Card。

除此之外,Jessie还特别提醒留学生在申请贷款时,一定要确认父母不是共同产权人。许多留学生在购房办理贷款的时候,因本人的信用度不够,银行会要求这名留学生的父母与其子女共同签署(合征),才能获得贷款的批准,哪怕父母只占产权的1%,留学生占99%。但是如果做贷款时,父母如果占有1%的产权,也就意味着在国内的父母共同签署了这份不动产权,2年后父母也需要一起拿到加拿大枫叶卡,才能获得退税。如果父母没有转成永久居民,哪怕留学生按时拿到了枫叶卡,也是无法拿到政府退税的。

在加拿大,有的银行不要求共同签署,家长可选择做担保人(guarantor),就是说父母可用他们的收入作担保,但名字不上产权证。所以,留学生在申请房产贷款时,一定要清楚相关内容,慎重决定。

···················· 我是广告 ····················

···················· 我是广告 ····················

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦