加中地产投资总商会会长孙志峰:因时而变,定期调整,保持市场均衡发展

一德地产CEO瑞门:留有余地,谨慎观望,多种措施合力实现供需平衡

资深地产专家 Michael Wang: 小步慢走,逐步调整,贷款年限可适当加长

迈达金融合伙人 David Zhang:姿态信号,地区差异,选情决定后续发展

加央行三年来首次下调贷款压力测试利率

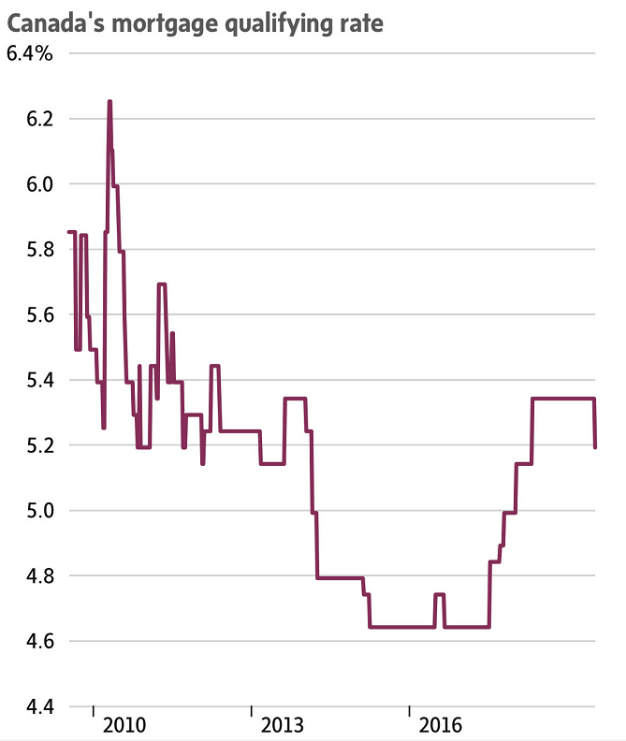

日前,据加拿大环球邮报报道,加国中央银行下调抵押贷款压力测试中使用的利率,从5.34%下调至5.19%,这是该利率自2016年以来首次下降,当年该利率从4.74%下降至4.64%,此后一路上调至5.34%。

图片来源:Global and Mail

压力测试于2018年1月以来正式实施,任何申请住房贷款的加拿大人都必须参加测试并得到批准。这也是为了确保贷款申请人在未来有足够的经济基础和能力来偿还贷款。压力测试水平设定为高于实际贷款利率两个百分点或加拿大银行公布五年平均利率,这一政策在当时缓解市场过热方面起到了一定的积极作用。很多专家认为,此次压力测试标准的放宽有利于增加房地产市场的购买力。即使一个人的经济收入没有任何变化,在新政策下也可以获得比原来更多的贷款。这也许就意味着,人们可能会倾向于购买更大更好或者价格更高的房产。房贷计算网站Ratehub.ca就计算出,在新政策下,普通的住房贷款人可以申请到比原来多出1.4%的贷款。假设购房人的首付为20%,同时没有其他债务,年收入为10万加元左右。在运来的压力测试下,此购房人只有资格购买589,000加元的房屋,而在新政策下则可以购买到价值597,000加元的房子。

业内人士持肯定态度但保持谨慎乐观

对于本次央行降低压力测试贷款利率,业内人士普遍持有谨慎乐观的态度,他们在肯定这一变化对市场释放的正面信号之余,对于后续结果如何大多持观望姿态。“央行的这一举措对于提振购房者的心态富有意义”,加拿大Dominion Lending Centres 的首席经济学家Sherry Cooper如此评价;也有人对此政策不那么看好,加拿大房地产抵押贷款公司首席执行官Samantha Brookes就表示,变宽松的压力测试并不能解救加拿大萧条的房地产市场。“虽然它允许购买者申请到更多贷款,但是现在大部分消费者都处于观望状态,在短期内可能不会有购房计划。”笔者就此次央行调低贷款利率的举措采访了几位华裔地产和金融人士,大家在宏观层面普遍予以积极肯定,认为是在向市场传递积极正面的信号,但对于后续效果及未来的走向则持审慎态度。

加中地产投资总商会会长孙志峰:因时而变,定期调整,保持市场均衡发展

加中地产投资总商会会长、地产院士孙志峰先生Steven Sun在接受采访时坦言这一结果“并不意外”。他说今年6月22日加拿大联邦小企业与出口促进部部长伍凤仪( Mary Ng )造访商会,他就曾代表华裔地产界向伍凤仪部长陈述了2018年1月份联邦政府实施的B20(Stress Test)压力测试政策对加拿大地产市场的影响及业界的担忧,建议政府重新审核2年前制定的B20政策,根据当前的加拿大地产市场的实际状况进行相应调整。伍凤仪部长表示会把业界的意见及时带回联邦政府内阁进行研究,并保证联邦政府会听取业界的声音,制定更加对市场有正确指导的政策。孙会长认为这个提议和业界其它人士的声音一起都被传递到联邦政府,结合近两年来B20政策实施的实际情况来看,是时间重新评价该项政策并因时而变了。

客观冷静的说,B20 贷款压力测试对于稳定和冷却过热市场起到了重大作用。孙会长结合自己的切身体会说,现在如果有一个价格较低的房产出售,可能还会同时收到很多offer, 但实事求是地说,与2017年最为火热的时候疯狂的市场情绪相比较,现在所有的offer都是基于理性出发的。从统计数据来看,也充分说明目前最为失衡的大温和大多地产市场正在恢复常态。一个回归理性和健康发展的地产市场也是大家所乐于见到的。目前大多市场的购买力正在逐渐复苏,一方面是今年以来基准利率持稳,更重要的另一方面则是2018年被压抑的购买欲望的正常释放。

因此,本次央行调低贷款压力测试利率是一次顺应民意和市场的举措,它释放出积极的信号: 联邦政府希望逐渐冷却的地产市场可以慢慢回暖,但在具体执行方面,央行本次采用小幅下调的方法,意图借此看一下市场的反应和具体的效果,再确定未来的走向。因为今年是大选年,基于政治因素的考量,孙会长认为央行的贷款利率调整还是以维稳为主,大选前不会再有大的调整,近期取消贷款压力测试也并不现实。

一德地产CEO瑞门:留有余地,谨慎观望,多种措施合力实现供需平衡

瑞门Raymond Xu首先肯定了B20贷款压力测试对抑制前几年过热的地产市场所起到的积极作用。房价畸高、地产市场过热,造成了供需病态失衡,使得市场投机行为远大于正常的投资和自住,从而造成了房价飞涨、泡沫增加,也给整个宏观经济发展带来了巨大危机。他就曾经有过一栋独立屋一个月时间价格飞涨27%的亲身经历。B20压力测试并没有实际增加贷款额度,但它用增加的还款利率来控制居民的负债率,降低还款风险,从而起到保护银行等贷款机构和贷款买房者的双重功能。另外,贷款的审批和资格审查,现在也与几年前有了很大转变:相比几年前一纸公司证明就可以确定贷款者的收入和轻松取得贷款,现在则严格得多。现在的贷款除了工资凭证之外,还要提供纳税证明以及信用报告等,门槛大大提高,也进一步遏制了炒房的投机行为。瑞门认为本次降低压力测试利率是一个利好的消息,但是对未来的走势他保持谨慎乐观。他不认为央行会采取大幅度的调整政策,虽然当下大部分地产市场已逐步复苏,但从目前情况看,政府认为对于市场的投机行为的管控依然存在客观必要。出于对地产市场未来的健康发展考虑,瑞门建议联邦及省政府应该采取除了降低贷款压力测试利率之外其他的一些综合手段: 如扩大土地供应量,增加住房开工(新房建设),包括提升新房建设审批的工作效率,减少房屋发展商的建设成本等。他说现在新公寓的审批期限已经从原来的12个月延长到24个月。这些因素如可以结合央行相关的利率调整综合进行的话,对市场健康、有序和稳定的发展,将会起到更好的效果。

资深地产专家 Michael Wang: 小步慢走,逐步调整,贷款年限可加长

有着多年美加两地地产交易经验、多伦多资深地产经纪Michael Wang 说他对本次央行三年来首次调整利率认为在情理之中,这样的调整不可能一蹴而就,一次性大幅度的调整可能基本不存在。他认为,这次调整的比例说明央行在适当展示对市场的积极推动态度之外,还希望继续保持B20贷款压力测试对市场的管理和冷区作用,小步慢走,逐步调整。这个调整既有对执行一年多来过度纠偏的改进,也有对市场回馈态度的一个观望,再来确定最后的调整方向和力度。毕竟贷款压力测试实施的主要原因还是要对过热的市场进行冷处理,这种小幅调整也表明联邦政府认为目前的地产市场依然有泡沫,长期存在贷款压力测试有长期存在的必要。

除了调整贷款压力测试的利率,Michael Wang 同意在适当的时间延长目前最长的贷款年限,可以从25年延长到30年,这样多管齐下,也可减轻政府过度依赖压力测试手段来调控市场。

迈达金融合伙人 David Zhang:姿态信号,地区差异,选情决定后续发展

迈达金融合伙人David Zhang在肯定本次利率调整对目前地产市场有积极作用的同时,认为如此微小幅度的调整更多的是一种姿态式的信号。他认为这次调整对于大多和大温等房价已经偏高的地区作用不大,但对于一些房价还处于较低区间的地区会有不错的反应。另外,本次调整,对于中低人群,特别是房价还不算太高的地区的较低收入人群来说会有很好的助力作用。他对于仅由联邦出面来进行此类调整表示担忧,因为从权力分工来看, 省市一级政府对于地产市场的管控和调整权力及空间更大,比如房地产的审批和注册都在省政府等,所以地方政府可以采取的手段也更加多样。如果三级政府可以统一行事,对市场的合理健康发展意义重大。

最后,David认为本次利率的下调不排除有一定政治因素在其中,因为今年秋季是联邦大选年,这次调整也可以看做是一次测试,看广大选民是否认可此类举措。他同时认为大选前的选情如何,将会对贷款压力测试利率是否会再次进一步下调起到重要作用。

感谢您的支持,我会继续努力的!

扫码打赏,你说多少就多少

打开支付宝扫一扫,即可进行扫码打赏哦