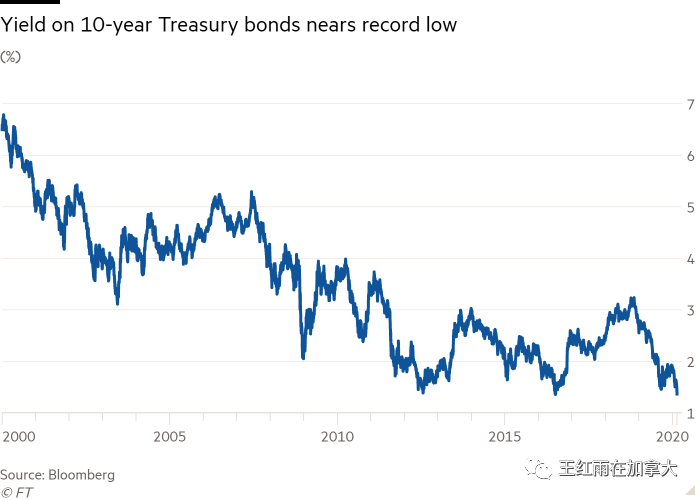

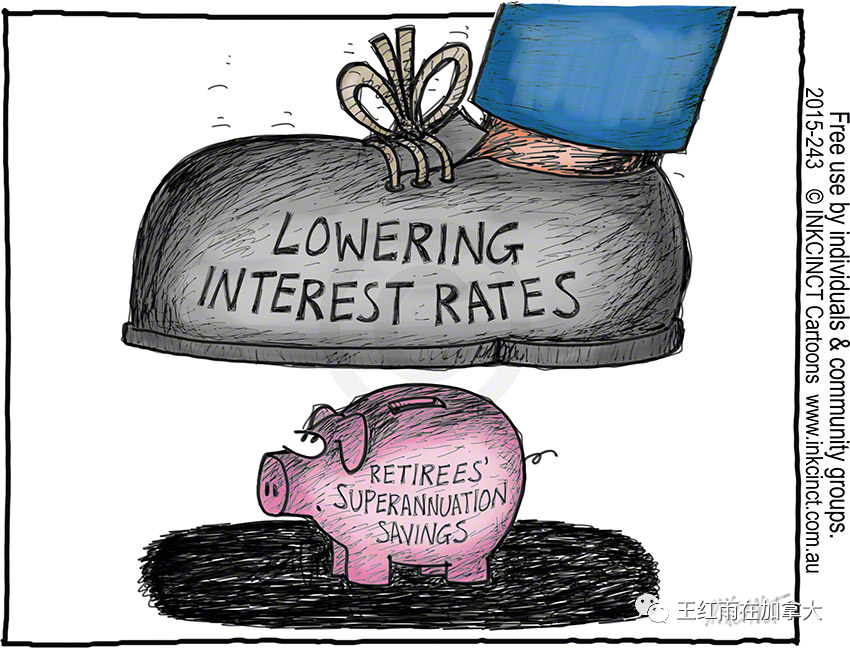

2020年压抑的空气中,仅有的一丝小清新就是房贷利率大幅下降了。银行之间的逐底竞争,一步步把长期利率推到了接近通胀率的地步,这对所有能申请到贷款的人都是好事,但与申请不到贷款的人一分钱关系都没有。我观察了一下那些在朋友圈转发银行利率广告的人,大多属于后者,前者都忙着去银行申请加按和转贷款了,没工夫赚吆喝。

从2018年开始写公众号开始,我一直在普及一个概念:加按,即,refinance,怎么从房子里把现金拿出来,用于购买更多投资房,或降低自住房贷款。有聪明人针对我的看法写了一篇文章《这些年不断加按(refinance)买房的“聪明人”都怎么样了?》,经过两年的实践和数据积累,我今年针对这位聪明人写的文章回复了一篇《如何做到|一直加按一直爽》。谁是聪明人,谁是聪明误,让结果说话,我们要赢,而不是赢得争论。过去10年,从2010年到现在,一直在购入房产的人,比没有投资房产的家庭,资产净值高出200万加元左右。如果家庭债务管理得好,即,一直加按一直爽的家庭,资产净值增长得更快,赢的更多。

净资产在500万以下的家庭,其资产相当脆弱,一场大病,一个人失业,很容易被打回原形,因此焦虑感特别强。“邻家百万富翁”一词,特指已经摆脱了脆弱中产状态,净资产超过500万的家庭。从起步的脆弱的中产状态,跃升为邻家百万富翁的捷径,就是房地产投资,其他途径更慢,更凶险。从2010年到现在,低利率一直是主旋律,算是时代红利吧,顺应时代的人可以轻松在10年里与同辈人拉开200万加元的财富距离,还懵懵懂懂半信半疑,或自作聪明与时代对峙的人,还将失去下一个10年。

利率再低,也不会有银行工作人员像预批一张信用卡那样,预批一笔房贷寄到你家里。你原来的房贷利率3.69%,也不会有人主动给你打电话请你把利率降下来。请听题,你分到时代红利了吗?房贷利率这么低和你有什么关系?给自己一个回答,不要回避问题,直面问题才能解决问题。

01 原来的借款合同是否值得毁约?

在债务管理方面,有一个朴素的概念:自住房贷款是消费债务,自己扛,是坏债务;投资房贷款是杠杆,撬动能够带来收入的资产,是好债务。这两个概念差别很大,衍生出来的定义是:自住房不是资产,投资房才是资产,因为自住房不会带来收入。更重要的一点是,任何消费债务,包括自住房贷款,汽车贷款,学生贷款,都影响借款能力,每增加100元消费贷款的月供款,就会降低2.5万元借款能力,同时收入每月增加100元才增加借款能力6千元。原因就是银行在计算偿债能力时,要求每月债务与每月收入的比例不能高于44%,所以才出现了增加100元债务导致的借款能力下降幅度,比增加100元收入所能提高的借款能力之间相差很大。

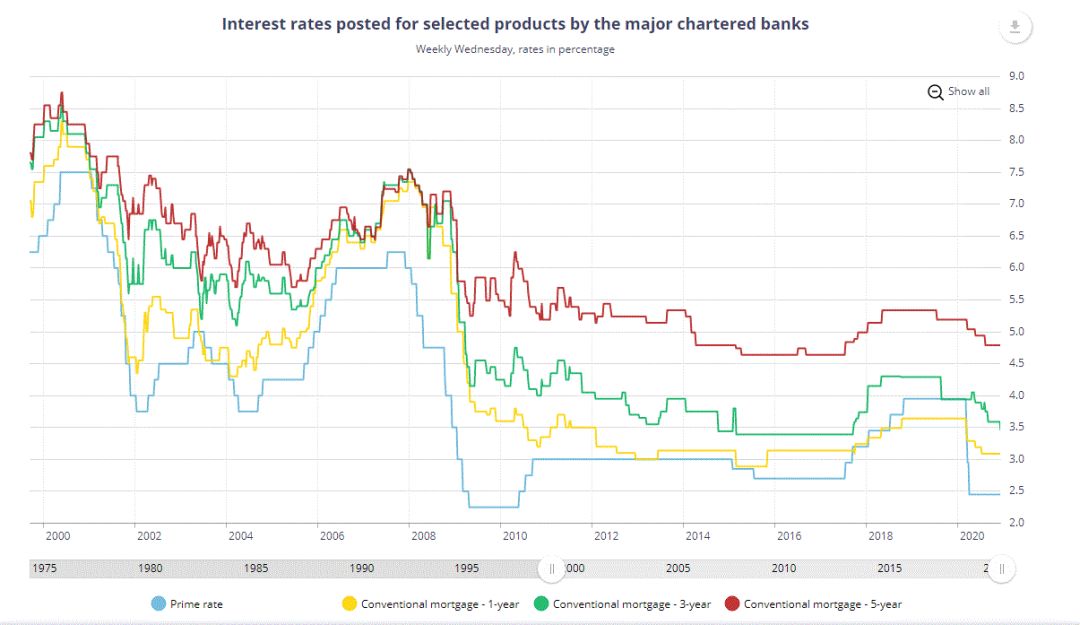

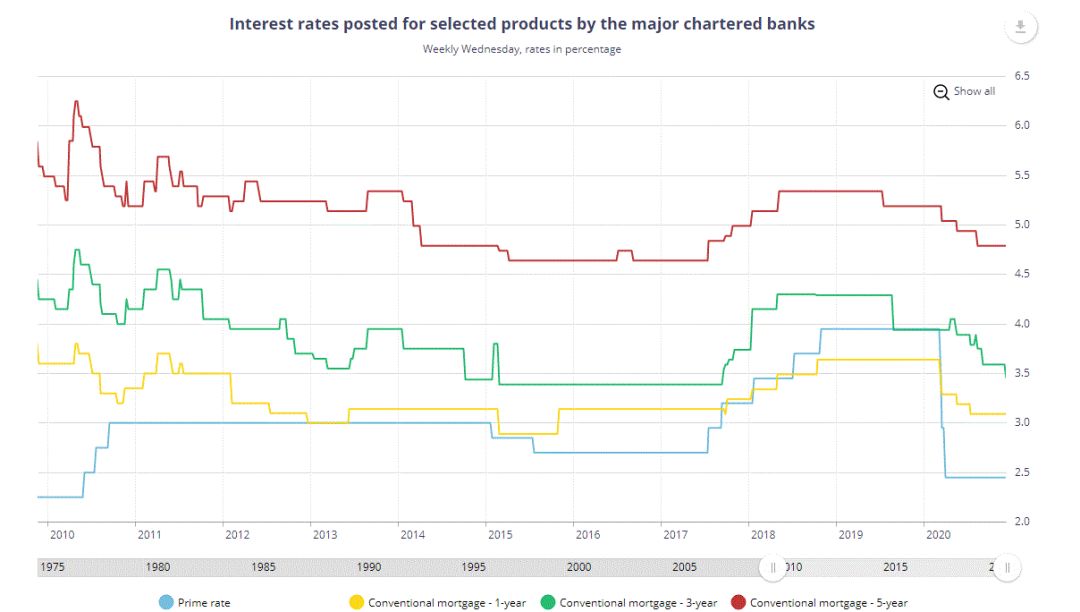

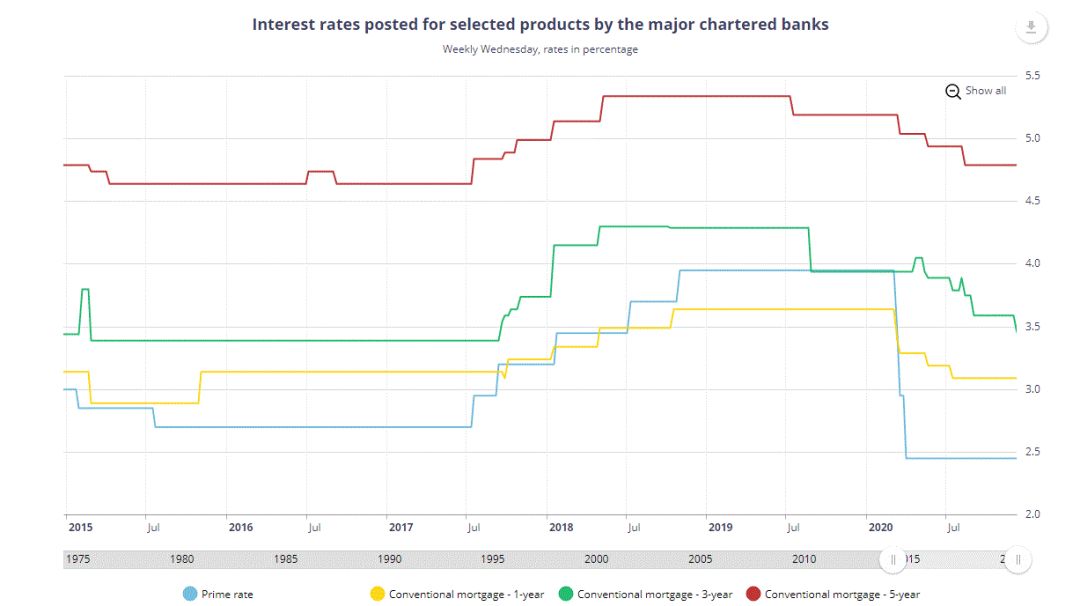

想要做地产投资的人,需要努力降低消费债务的月供,因为降低每月债务在提高借款能力方面比提高每月收入效率更高。今年的3月29号以来,无论是浮动还是固定利率,都是一路走低,有些人恰好赶上续约,自住房月供降下来一大截。今年夏天以来,各家银行使出了转银行现金诱惑的大杀招,用现金返还等诱饵助推借款人通过换银行来降低原贷款利率,整个下半年各家银行都在忙着贷款大交换的生意,把协助转银行的第三方机构FCT 忙得不亦乐乎,现在FCT依然处于工作超负荷的状态。浮动利率随着最优惠利率P的降低,借款人的利率自然降低。固定利率贷款,很多大银行提供提前续约的混合利率,可以在不需要重新审批的情况下,降低贷款利率和月供。我已经写过几篇文章,手把手教大家怎么做了,例如,《把房贷高利率降下来分几步》,这里就不再重复了。

降低自住房贷款月供意义重大。有些人很想通过转银行换个低利率,但就是舍不得罚款。原银行罚款1.4万,换到新银行能省1万利息,亏4千,面对这个结果大多数人都退缩了。如果不买投资房,当然看着是亏的,如果能多买一套投资房,这4千成本就是值得的。如果自住房贷款月供降低600元,借款能力就提高6X2.5万=15万。少数有战略眼光的投资者明白,将自住房贷款加按并转银行,可以享受今天的低利率,同时将新贷款做成30年还款期,目的是为了降低月供,提高投资房借款能力。我知道很多人对我写的文章很感兴趣,对油管上视频讲座中的观点也表示赞同,但到了自己选择要不要损失4千元,多买一套房子的时候,就含糊了,退缩了。我对这样的人一点都不同情,他们就应该与敢作敢为的家庭有200万净资产的差距。

02 淘宝上申请的贷款,难以自拔

今年以来的低利率是前所未有的,降息的速度和幅度都是惊人的。我认识的一位朋友,一年里主动打破了4笔原来的贷款合同,购入了2套新投资房。但另一些人,则一直骑在马上,一步都没有往前走。无动于衷的人中,其中一部分是无法打破以前签署的固定利率借款合同,因而贻误了今年的天赐良机。

从固定利率降不下来的人身上,我们可以看出他们以前在选择贷款机构和借款合同时的误判。包括银行在内,在任何一天,提供房贷的所有金融机构利率相差都不大,但非银行金融机构比银行利率低,是因为借款合同不灵活,例如,某机构规定,除非卖房,否则不能提前解约,有人就选了这样的贷款机构,3.69%的利率,除非卖房,无法解约。当初选择贷款机构时,如果只看利率,势必掉入低利率陷阱。房贷,是一个合同,除了利率以外的内容甚至比利率还重要。还有的金融机构,无论你怎么提前还款,就是不给你降低贷款月供,所以即使加速还了本金也无法提高借款能力。

我从来没有从淘宝上买过任何东西,即使我需要的商品,也不会通过这个平台买。有淘宝的那天,我的生活品质已经不再是为了满足温饱,所以我很清楚,淘宝商家的产品和服务和我的生活无关。大部分人非常善良,相信存在即合理,但曼德维尔早就在《蜜蜂的寓言》里就告诉过我们,恶德的存在及其商业价值。淘宝和某些金融机构的存在,就是针对人性的弱点。买便宜货,与追求某时某刻最低利率,属于人性的弱点,很多商家的产品就是为人性弱点设计的。想一想中国电商的兴起,是提高了产品和服务质量呢?还是提高了人们的生活质量呢?有些企业,平台,产品,价格的存在,就是在针对人性弱点。即使降低了生活品质的事实摆在人们面前时,也有很多人不承认自己有多糊涂。股市里这个现象更普遍,很多基金就是为了便于投机而设计的,想着法儿让投资客24小时不停地在上面炒,不停地买进卖出,以便收取手续费,这些产品与投资没有一点儿关系。这与赌场里24小时亮如白昼,从来不挂时钟的设计一样,是在助推和放大人性中贪婪和不知足的弱点。中国人穷吗?有个老外的孩子问他爸爸,这位爸爸的回答很西方,很扎心“ No, they are not poor, just cheap.”华人在人生地不熟的异国他乡,依然因为cheap落入陷阱,让人唏嘘不已。

除了贪小便宜之外,另外的一项人性弱点就是高估自己的能力。诺贝尔奖获得者,丹尼尔卡尼曼,做过一个经典实验,询问一个班级里的所有同学,“你觉得自己的开车水平,在全班的平均水平之上?还是之下?”有80%的同学回答自己的开车水平在全班平均水平之上,显然有30%的人高估了自己。高估自己能力这个问题,在签合同的时候尤为突出:结婚的时候没有人想过要离婚,但离婚率却越来越高;签房贷合同的时候,都认为自己能坚持完成一个合同期,绝不毁约,过了一两年由于外界环境的刺激,就又想毁约了。给大家一个建议:对于借款合同的约束性条款,不要太高估自己的定力,不要太低估事物变化的可能性,不要出卖合同灵活性换取利率上的那一点点糖衣,然后抱着炮弹走完整个合同期。

请听题,列出你认为哪些产品和服务,是人类恶德在商业中的应用,不仅引你上钩,还浪费你的时间和生命,偷走你的钱财,损害你的健康?毒品,赌场,电子游戏,标题党写的用于卖广告的文章,垃圾食品及其生产企业…还有很多…

在淘宝上申请的房贷,难以自拔,完全在情理之中。“最好的学习是从别人的失败中学习。”——巴菲特。希望我的读者不会轻易被糖衣炮弹击中。

03 避税陷阱里的人,会受困一辈子

很多高收入家庭,自住房贷款余额非常高。这让我想起了《穷爸爸富爸爸》里的穷爸爸:升职加薪之后就换大房子,背大房贷,直到退休就只有这一套房子,去见马克思之前贷款也没还完。加拿大这种情况比美国更严重,因为加拿大的自住房出售之后没有资本利得税,而美国自住房售出后是有资本利得税的,很多人惦记着卖掉自住房之后赚上一笔不纳税的大钱儿。很多高收入家庭总想两全其美:住大房子,卖了房子以后还不用缴纳资本利得税。这个想法就一个缺点:退休之后,卖掉自住房,你住哪儿?老人院吗?看看这次疫情,那些卖了自己的房子住进老人院的人们,完全没有退路。富爸爸,自己住公寓,同时大量购买投资房,逐渐升级为购买酒店。对避税问题的不同看法,决定了不同的人生道路。

前几天听了一个视频讲座里的人说“如果你没有考虑税务问题,就还处在投资的初级阶段。”我完全不同意这种说法。我认为,投资上的新手才患得患失总是顾忌税务问题,真正会用钱生钱的人,没有一个人是因为顾忌税务问题而缩手缩脚。请听题:“赚钱容易,还是省钱容易?”。省钱最容易,不吃不喝,不旅游不逛街,不结婚不生小孩最省钱,不出去赚钱就不用上税,如果躺在政府身上吃救济,税局还会倒贴,那这是活着还是生活呢?赚钱比省钱难多了,首先你要赚钱就得上税,与政府分享收入,否则不合法;其次,要赚钱就得和其他人竞争,凭本事才能赚到钱;最后,赚钱的事儿,都有风险,还要承担着风险把钱赚回来。因为要避税,所以不去赚钱的人,是因噎废食。

房地产投资者,最与众不同的地方是他们对税务的理解更深,而不是人云亦云地随大流儿。我知道两位地产投资者,夫妇俩人都是年收入4万,税率20%,他们从不买RRSP,将每年的RRSP额度积攒起来,等着卖掉投资房那年再把所有额度一次用上,他们知道卖掉投资房的那年,资本利得肯定超过44万,所以税阶是53.53%,那一年使用RRSP的所有额度,边际收益最大。有人说这种做法因为投入RRSP的资金太晚了,没有滚雪球效应,呵呵,我看到很多人RRSP里的雪球不是滚大了,而是滚小了。我在银行上班,所以非常清楚,那些每年到了RRSP季节盲目而机械化买RRSP的人,根本不懂金融投资,只知道买了RRSP能省税,都不知道这个税盾里到底是什么资产,这样的投资者到退休时候会发现RRSP里的投资根本就是场噩梦。地产投资者会优先加速偿还自住房贷款,因为自住房贷款月供每下降100元,投资房借款能力就提高2.5万元,自住房贷款没有还清之前,不着急把现金匆匆忙忙地放入税盾,因为税盾要用在避税效果最好的时候。

请听题,看看你被税盾锁住了多少资金,如果这些资金全部用于加速偿还自住房贷款,余额会降到多少,现在的利率每10万元贷款的月供是380元,算一算你降低了贷款余额之后每月月供是多少,再比较一下现在的月供,差额除100乘以2.5万,就是你能够提高的投资房借款能力。

总有人用头撞墙,拼命想找到别人贷款能力强的原因,我告诉你,借款能力强的人把赚钱放在首位,而不是把避税放在首位,这个优先级决定了不同家庭的财富差距。别看都是在同一个公司做同一份工作,财商其实差别很大,财商的差距属于内伤,从体貌特征上看不出来,从买不买RRSP的决定上能看出来。不要羡慕买了很多房产的人,你不是也省税了吗,退休的时候打开RRSP的盖子看看,够不够养老的。

04 利率疑云

在经济学里,利率被定义为不耐/impatience程度,以及资金稀缺程度。物价飞涨的时候,人们急着把手里的钱花出去,不耐程度很高,要想让人们推迟消费,就要支付很高的利率;资金稀缺的时候,利率就很高,否则利率很低。目前的超低利率,反应的不是人们的不耐程度,而是资金严重过剩的结果。人类脱离了金本位,就脱离了自然资源对人类发展的制约,从1971年开始人类已经可以随便印钱了,但负责印钱的央行,以前还是很有节操的,但自从2010年以来,呵呵,毫无顾忌地见了危机就印钱,其结果是央行决定利率,而不再是人们的不耐程度。央行借助各类危机,将自己的地位从幕后终于挪到了舞台中央。全世界的央行,都在看美联储,所以美联储决定了全世界的利率。

美联储说什么不重要,比如说要维持低利率50年不变,千万别信,要看美联储做了什么。我自己曾因为听了美联储的承诺吃过大亏,2017年美联储说要缩表,卖出资产负债表里的资产,同时提高利率,我因为贷款较多,于是就想着怎么能降低加息给我带来的风险,于是买了一些浮动利率优先股和浮动利率债券,结果可想而知,由于美联储中途变卦,而且还变本加厉地扩表,扩大QE规模,让我买的那点儿浮动利率的金融投资损失惨重。从此我得出一个结论:永远不要预测利率。美联储决定着全世界的利率,但美联储的独立性早就灰飞烟灭了,目前的美联储就是1907年老摩根的化身,为资本所有者服务,为美国利益服务,只要能给资本主义续命,哪管天下洪水滔天。要想借美联储的风,行自己家的船,首先要成为资本所有者,进入美联储保护网,与美联储站在同一条船上;其次要观察美联储做了什么,而不是听他们的承诺,最后一点最重要:美国国债已经超过了GDP的136%,每年需要偿付的利息就会占税收的一大块儿,如果美联储加息,最痛的是美国政府,美联储如果贸然缩表和加息,将导致美国政府破产,当然这是不可能的,因为美联储早就没有独立性了,一切为资本主义和国家服务,我们必须要和美国的国运绑在一起才安全,所以要跟上美国政府的借钱速度。

结语:

低利率会长期化,如果你还有获得主动收入的能力,还没有住进养老院,就不要放弃自己的工作成为全职房东,借钱能力会在放弃主动收入的时候立刻、全部消失。我相信,低利率是一个让能借钱的家庭,敢借钱的家庭先富起来的时代礼物。脆弱的中产家庭,要想成为邻家的百万富翁,投资房地产是最快最安全的途径。不要贪小便宜,不要被避税困住,向有结果的人学习,勇敢地把握住时代赋予正在工作的中产家庭的机会。低利率年代,是中产家庭实现财富跃迁的年代,努力工作的人最应该优先获得财务自由,对于这一点,我深信不疑。疫情,随着疫苗接种人数的增加,在我们财务决策中所占的分量会越来越少,中产家庭不要浪费这次危机,不要辜负了时代的礼物。低利率,是大时代的产物,如果此时恰逢已经退休,或已经放弃主动收入,那么仅靠退休金和被动收入生活,则面临很大的挑战;如果恰逢壮年,主动收入支持借款能力,低利率就是个福音,我坚信,善用杠杆的中产家庭一定可以实现阶层的跃迁。仅以此文献给努力工作,力争上游的中产家庭。

…………我是广告…………

···········End···········

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦