2020 年终回顾

2020 商业贷款停滞、准备呆坏账、做好最坏打算的一年年结及审计严查的关键年/季:

1. 很多商业贷款从三月中起基本处于停滞状态,贷款转向必须的行业和特定的区域范围内;

2. 6个月商业贷款的推迟还款计划于三四月份开启,陆续于九、十月份到期并会一直延续到年末;

3. 商业贷款的呆坏账也陆续由夏季开始出现并会一直延续到年末;

4. 银行商业贷款统一在第二季度结束时大幅调高银行全年商业贷款呆坏账准备金以做好最坏的打算;但第三及第四季度数据显示实际情况是好过预期;

5. 各类政府及银行辅助的扶持性商业贷款也在第二季度内同期出台以帮助商家们度过难关;

6. 商业贷款拆解成本由于风险控制成本大增而整体增高,即便央行的基准利率会一直维持不变到2023年;

7. 商业贷款的借贷风险大幅增高, 意味着商业贷款审批的核查程度大幅增高,严审严批严贷。

2021 商业贷款门槛更高、要求更多、但不同领域Lenders会有不同贷款偏好的一年:

1. 二次疫情的严重程度超过一次,2021年商业贷款会面临更加严格的审批过程及审核审计;

2. 新财政年度开启,不同的商业贷款银行及机构会有针对性的政策,或扶持、或吸引特定类别的商业企业客户群以维持收支借贷拆借平衡及保持金融机构的正向发展、增长和盈利;

3. 实体零售业(Retail)整体延续2020仍旧会于2021年内不被看好,商业贷款偏向于特定的衣食住行必需品行业仍旧有商机、并可以做、但商业贷款资质要求会更高、申请审批及放款审核会更加严格;

4. 加工制造业及商业物业(Industrial, Supply Chain & Commercial Real Estate)仍旧会是绝大部分金融机构商业贷款的重点及偏好,需要有持续及良好的公司财务报表、现金流、租金收入、实物及物业抵押及企业/个人担保作为贷款及还款保障;

5. 更多的呆坏账、报损及破产保护申请会在2021年不断显现,这是在2020春夏就可以预期到的;

6. 与2020年类似,商业贷款借贷成本在央行基准利率保持不变的基础上会继续上扬;

7. 2021更要有针对性地寻找企业客户并且要教会客户适当调整到切实可行的借贷目标!!!

…………我是广告…………

…………我是广告…………

五大银行2020财报精华采撷

Highlights Fiscal Year 2020 versus 2019

(YoY 2020同比2019同期)

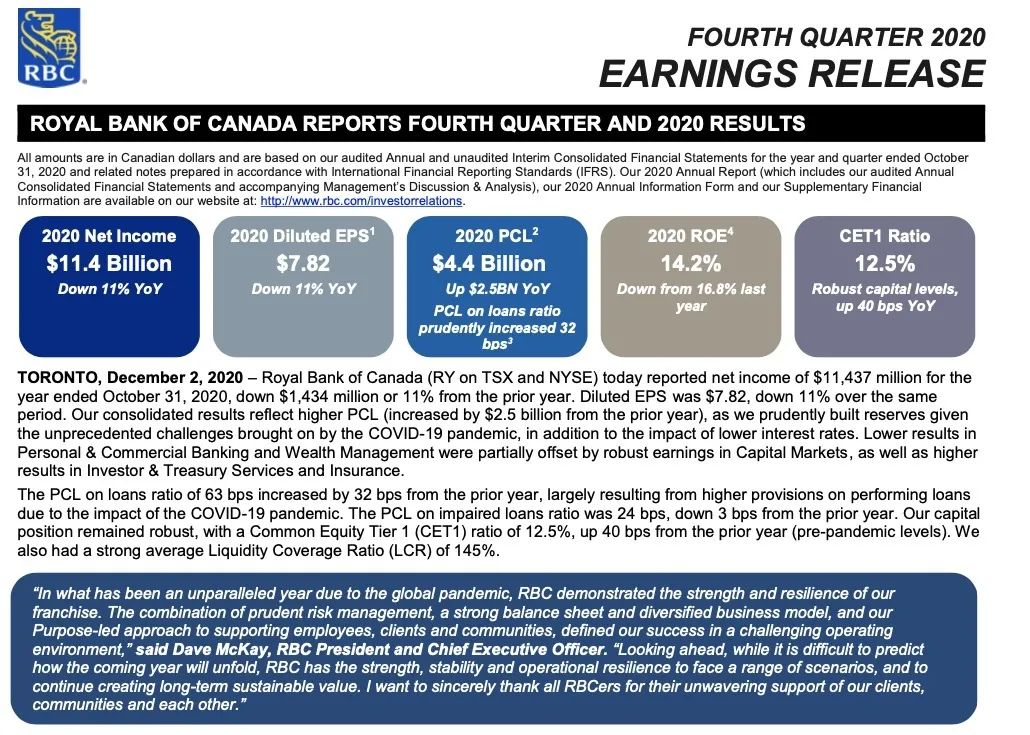

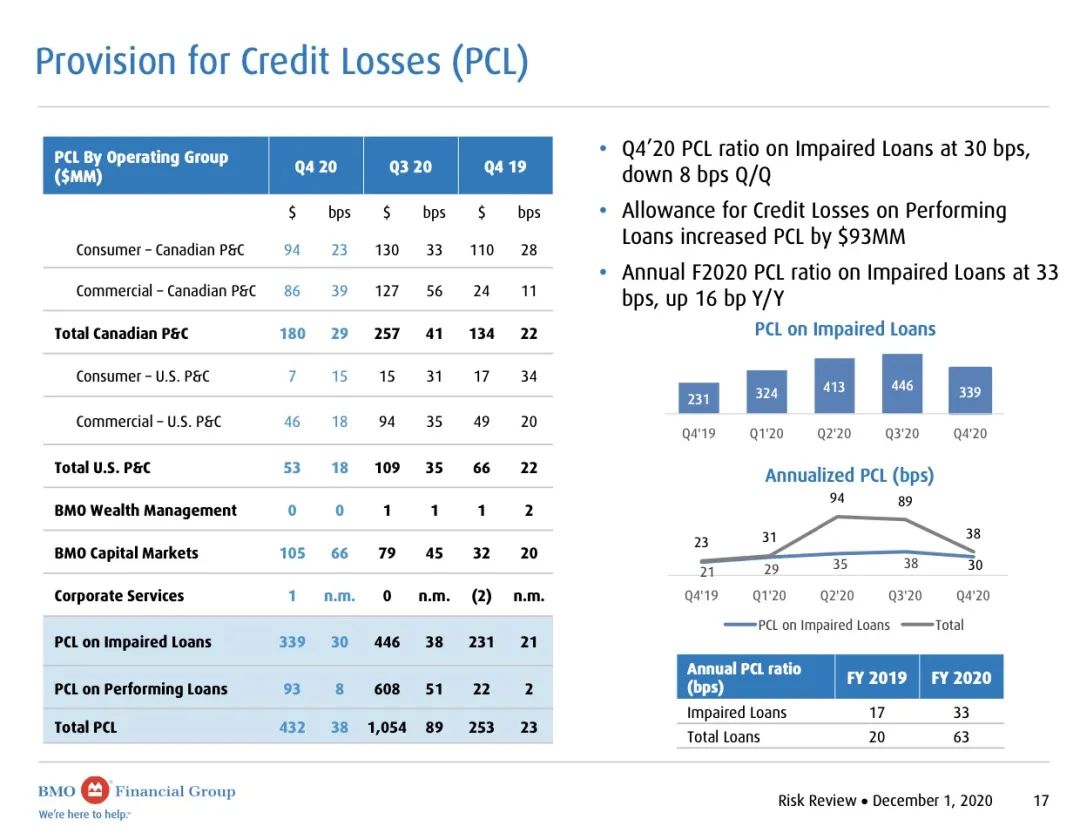

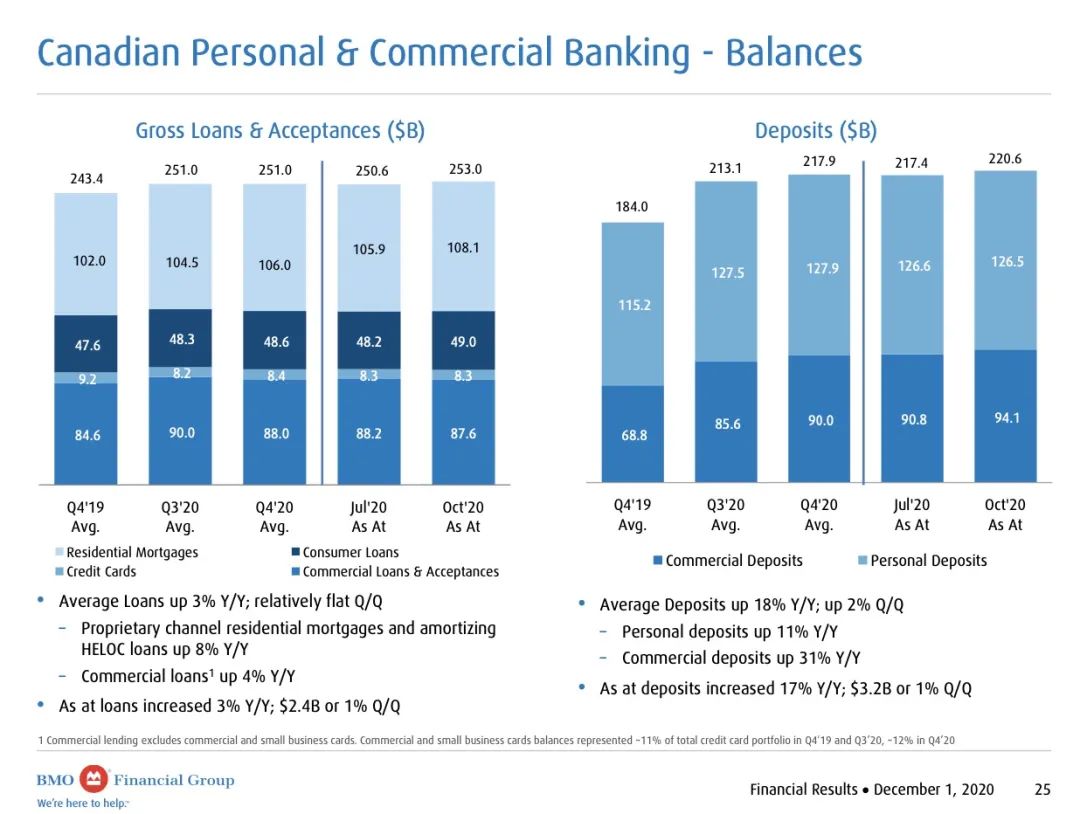

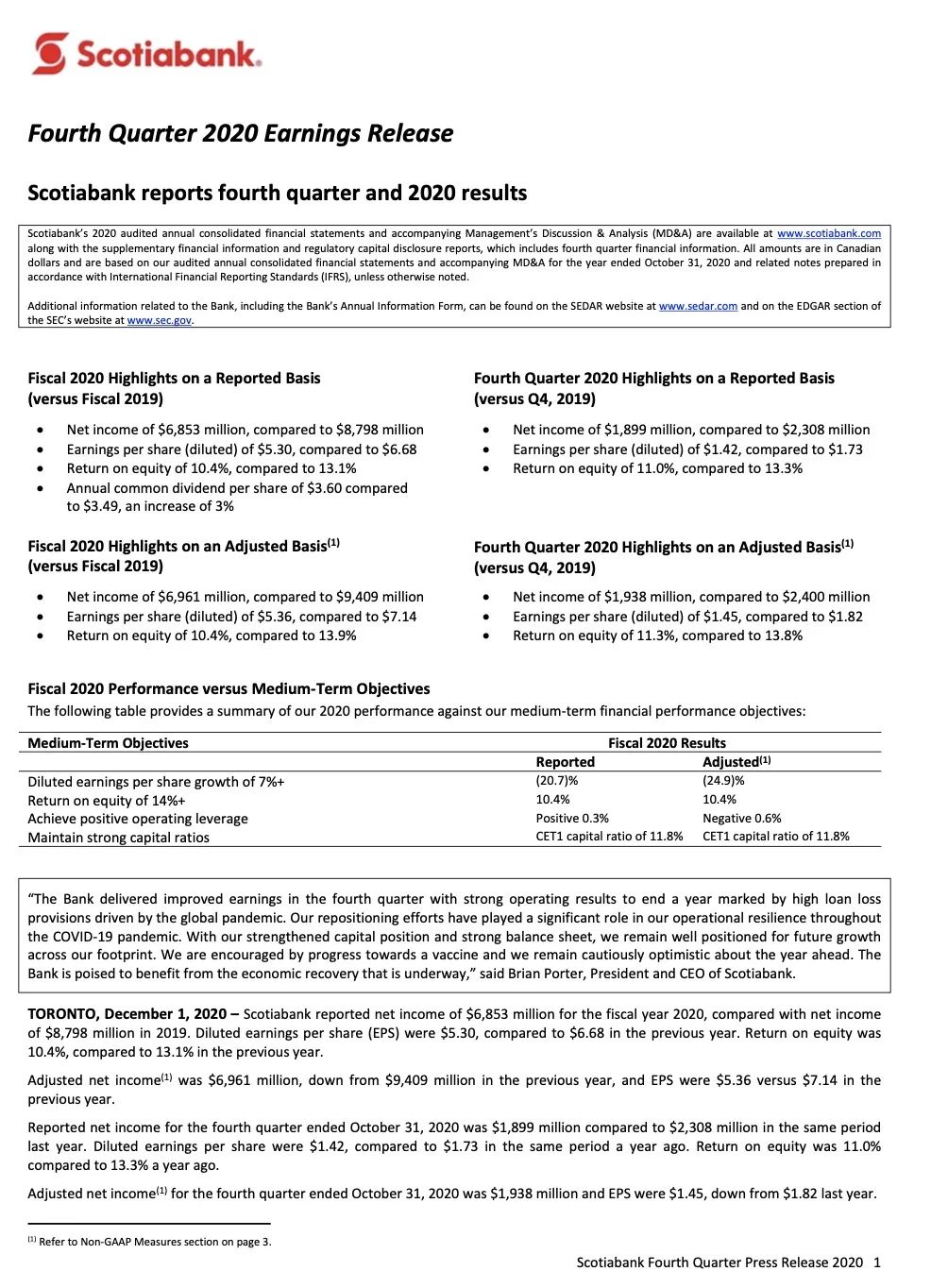

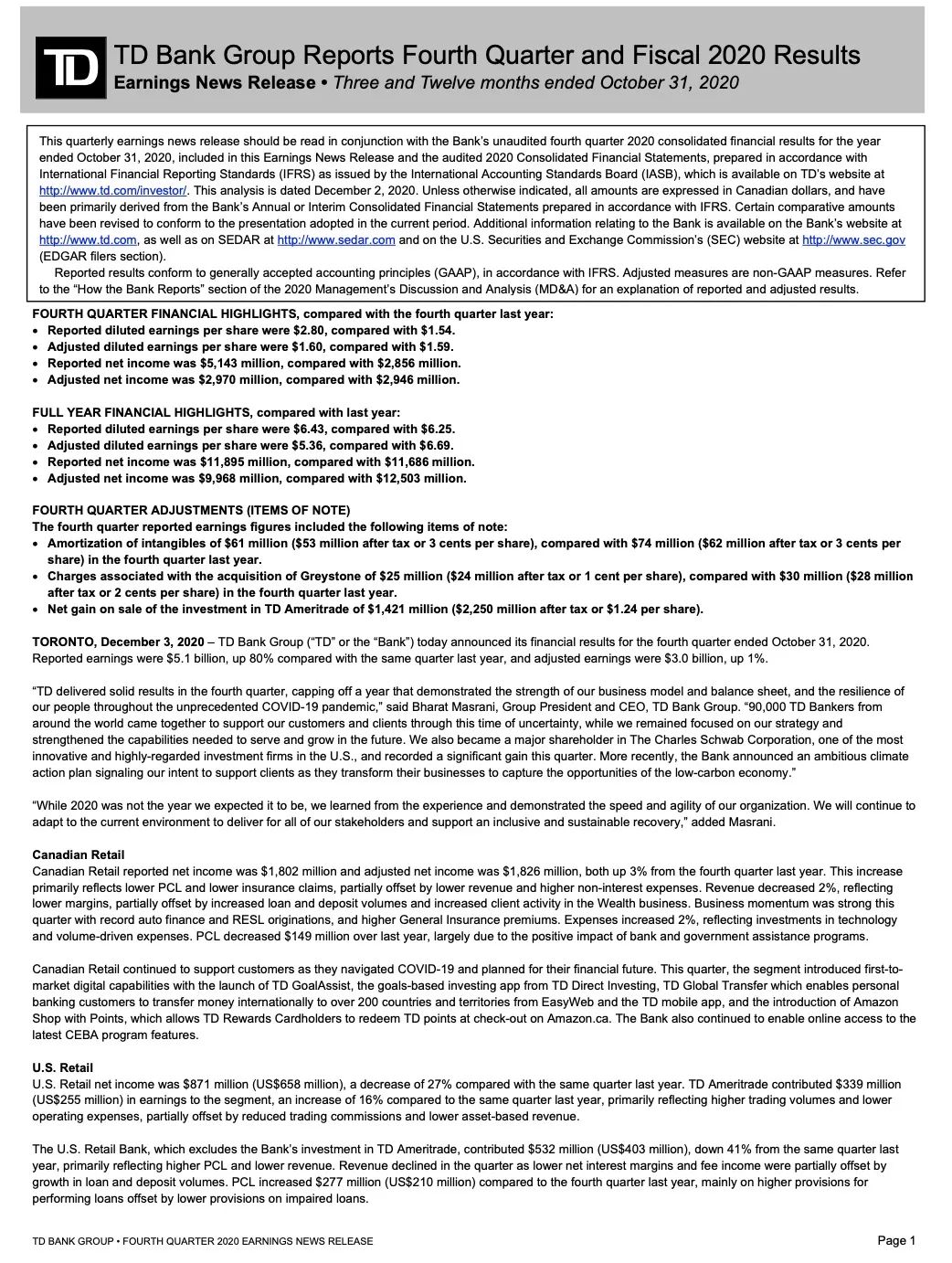

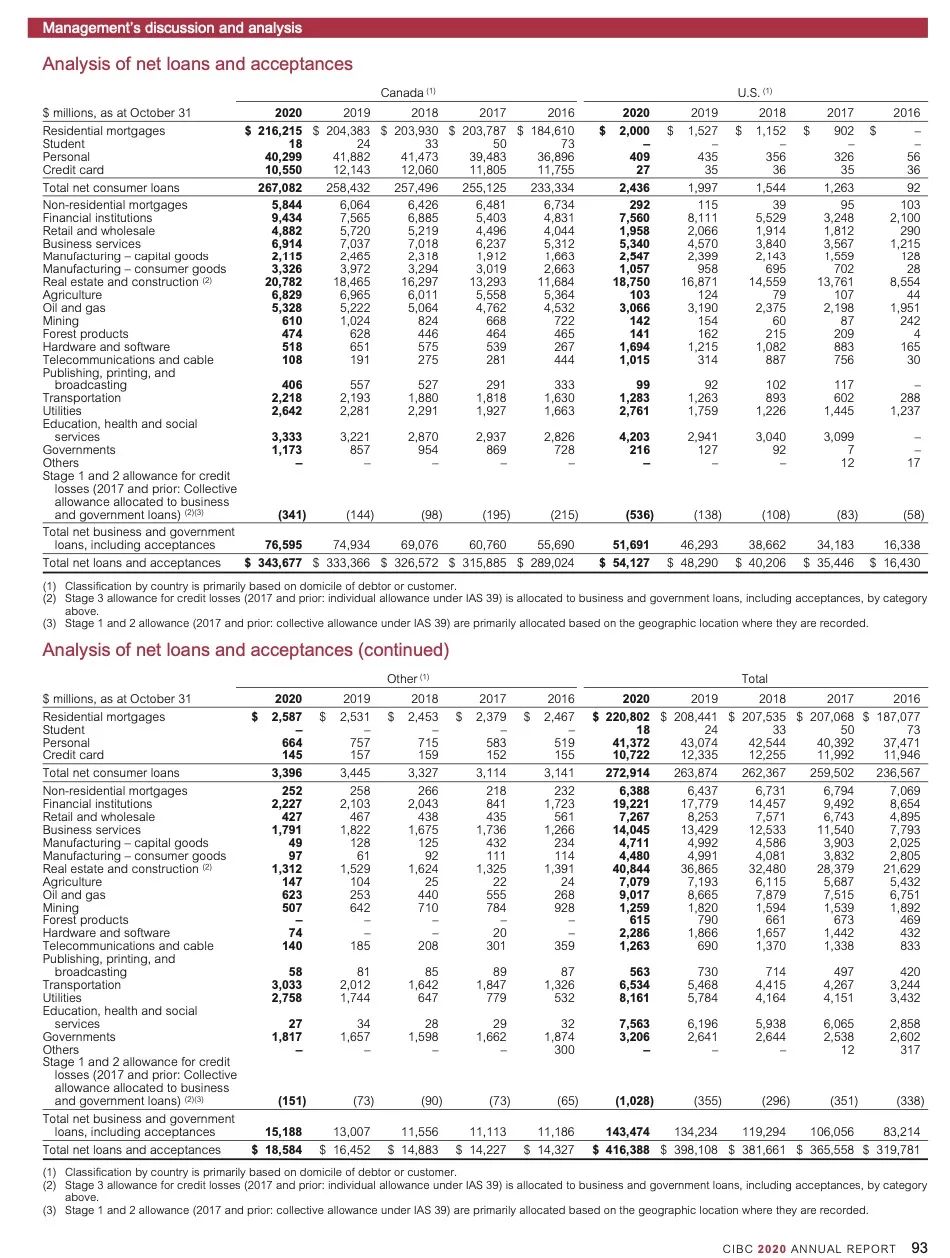

五大行F2020YoY第四季度同季度年比呆坏账都有所增加约50%,但都低于于第二季度末各家银行计提全年60-70%的呆坏账准备金的全年预期,并且商业借贷领域都有微弱的正向增长,说明市场和借贷需求都是持续的。

以上简要的2020年回顾及2021年展望,希望能带给小企业主们一些启发,未雨绸缪,给自己的企业留出提前量、做好申请商业贷款的准备。

与靠谱的专业人士合作,大唐金融以专业的商业贷款团队。为小企业主们提供切身可行、量身定制的商业贷款计划。

让小企业主们尽可能大地实现强势现金流,助你渡过这场有可能持续长达两年的疫情,并不断发展壮大你的生意。

来源:大唐金融

…………我是广告…………

…………枫华传媒集团推广……

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦